Disse kapitalvarene er justeringspliktige:

• Fast eiendom som har vært gjenstand for ny-, på- eller ombygging og inngående merverdiavgift utgjør minst kr 100 000

• Maskiner, inventar eller andre driftsmidler anses som justeringspliktige kapitalvarer når «inngående merverdiavgift av kostpris utgjør minst kr 50 000».

Dersom det har vært bruksendringer av kapitalvarene, skal det foretas justering av fradraget.

Justeringsperioden er 10 år for fast eiendom, og 5 år for andre kapitalvarer.

Justeringen gjøres i termin 6. Frist for justering er 10. februar

I Periode & År håndteres det slik

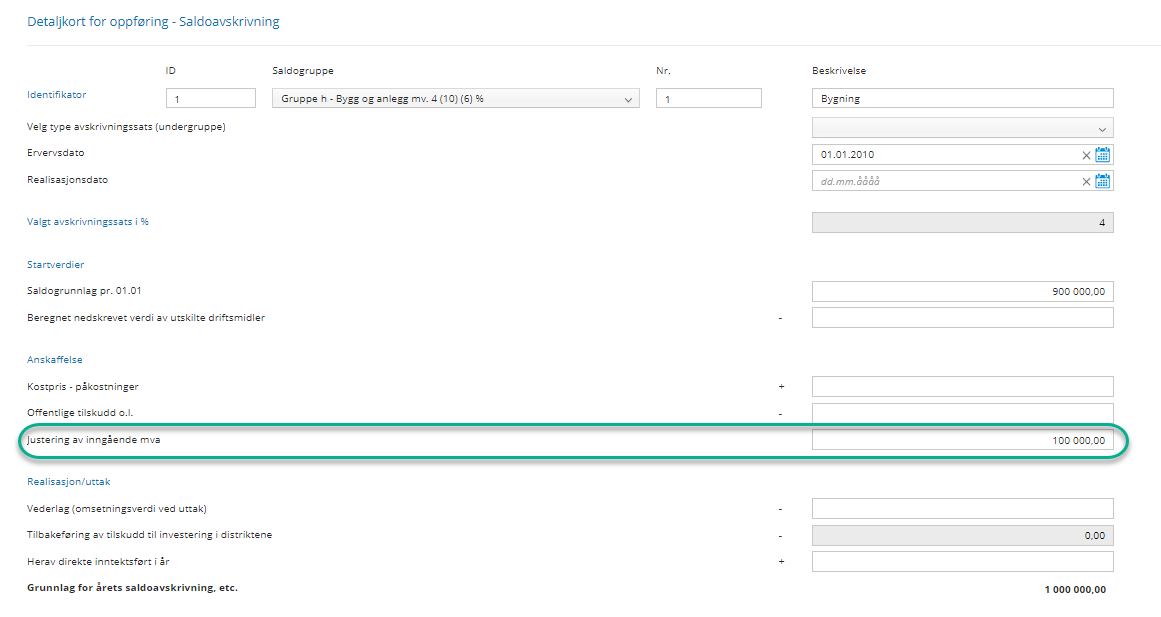

Skattemessig justeres det på skatteskjema med eget felt for justering av MVA

Tilbakebetaling av MVA, legges inn med negativt beløp, innbetaling med positivt beløp

Regnskapsmessig er det anbefalt å kostnads/ inntektsføre MVA-justeringen i årets regnskap.

Selve føringen skjer direkte mot en MVA-konto og en kostnadskonto f.eks referansekonto 7790 Andre kostnader fradragsberettiget.