Hva skjer med anleggsmidlene ved avvikling?

Ved avvikling skal alle anleggsmidler avhendes. Dette betyr at de enten:

- Selges til en spesifikk pris

- Tas ut av virksomheten til en gitt verdi

- Kastes, skrotes eller gis bort

Hvis anleggsmidlet ikke selges, anses det som avhendet til kr 0 i uttaksverdi i avviklingsmåneden.

Ved salg av anleggsmiddel

Dersom et anleggsmiddel er solgt, må salget være registrert i regnskapet slik:

- Debet: Kasse/bank/fordring (avhengig av betalingsmåte)

- Kredit: Driftsmidlet (balansekonto)

Gevinst eller tap beregnes automatisk av systemet og føres på riktig konto.

🔔 Viktig:

Dersom du velger å føre gevinst/tap manuelt, er det avgjørende at du kun fører det beløpet systemet beregner. Feilføringer vil føre til avvisning ved innsending, da Skatteetatens valideringstjeneste vil oppdage avvik.

Alle anleggsmidler må avhendes

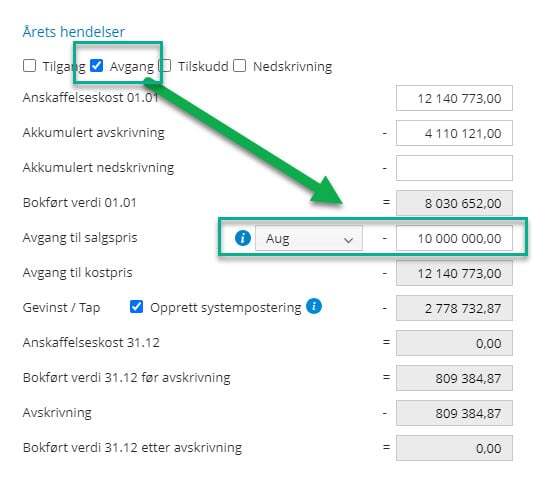

Når du bruker anleggskartoteket, må du registrere avgang på alle anleggsmidler – også eiendom.

- Velg riktig måned for avhending

- Registrer eventuelt salgssum

- Systemet beregner og fører gevinst/tap automatisk på korrekt konto

Avskrivninger

Det er fullt mulig å overstyre årets avskrivning til 0. Dette vil påvirke gevinst/tap som systemet beregner og fører.

Hva skjer på saldoskjemaene ved skattemessige avskrivninger?

Skattemessige avskrivninger beregnes ut fra saldo per 31.12.

Når alle driftsmidler er solgt eller avhendet ved avvikling av virksomheten, vil det ikke være grunnlag for ordinære skattemessige avskrivninger.

Skattemessig gevinst eller tap

En eventuell gevinst eller et tap skal da inntektsføres/fradragsføres ved å:

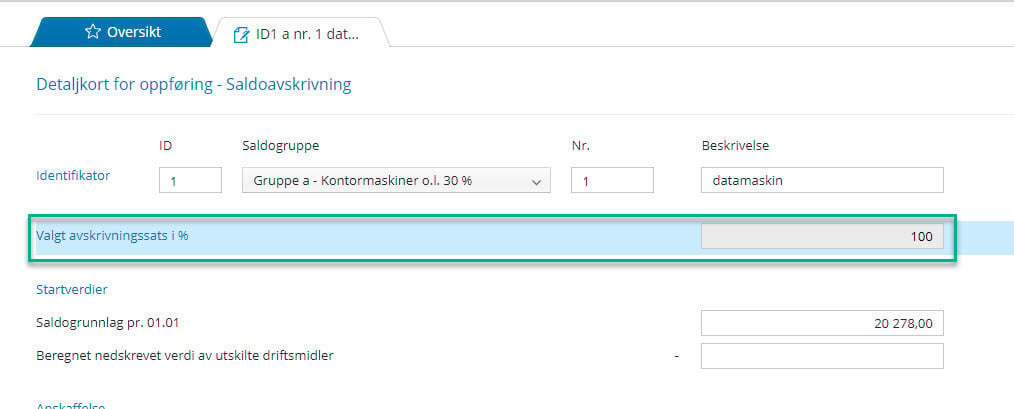

- Overstyre avskrivningssatsen til 100 % på det aktuelle saldoskjemaet.

Dette gjelder for saldogruppe A–D og J.

Dette vil føre til at hele saldoen nulles ut, og eventuelt overskytende beløp blir automatisk inntektsført eller fradragsført.

Alternativ metode (ikke anbefalt)

Det er også mulig å benytte feltet "Herav inntektsført i år" på saldoskjemaet.

Men i praksis har dette vist seg å kunne utløse utilsiktede valideringsmeldinger fra Skatteetaten i enkelte tilfeller.

👉 Derfor anbefales det å bruke overstyring av avskrivningssatsen til 100 % som den tryggeste og mest stabile metoden.

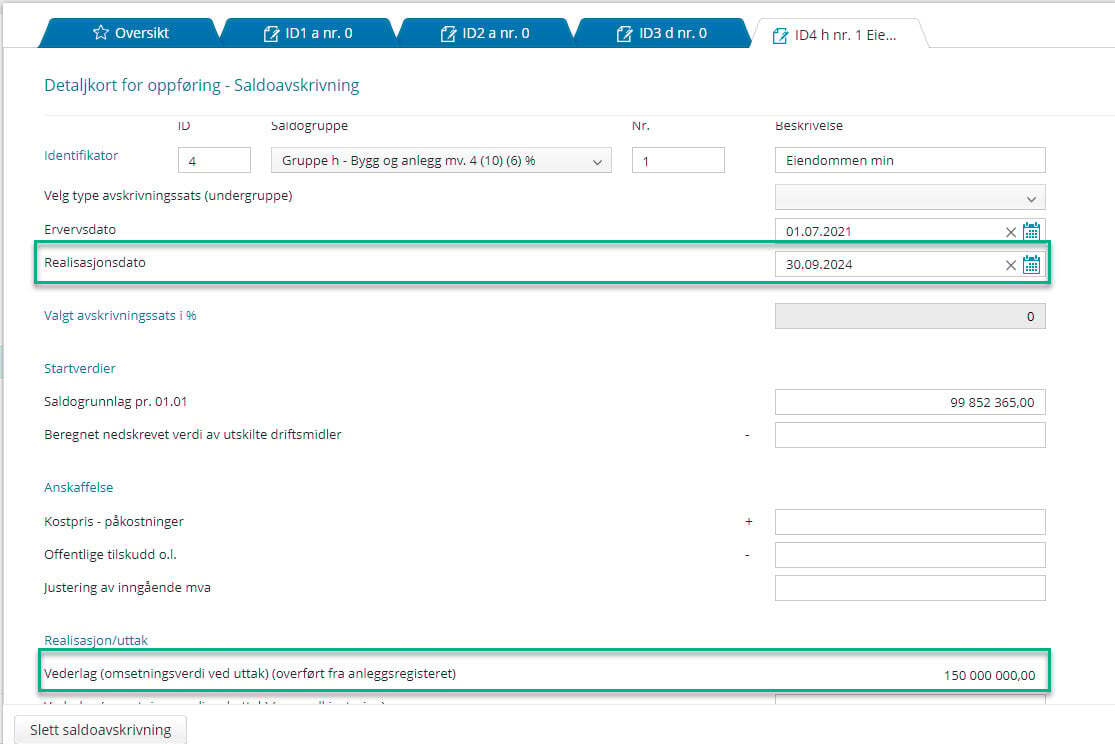

Avhendelse av eiendommer

Når du avhender en eiendom, er det viktig å legge inn korrekt avhendelsesdato på saldoskjemaet for at dette skal behandles riktig hos Skatteetaten.

Datoen hentes automatisk fra det som er registrert som avhendelsesdato i anleggskartoteket, så pass på at denne er korrekt og oppdatert der først.

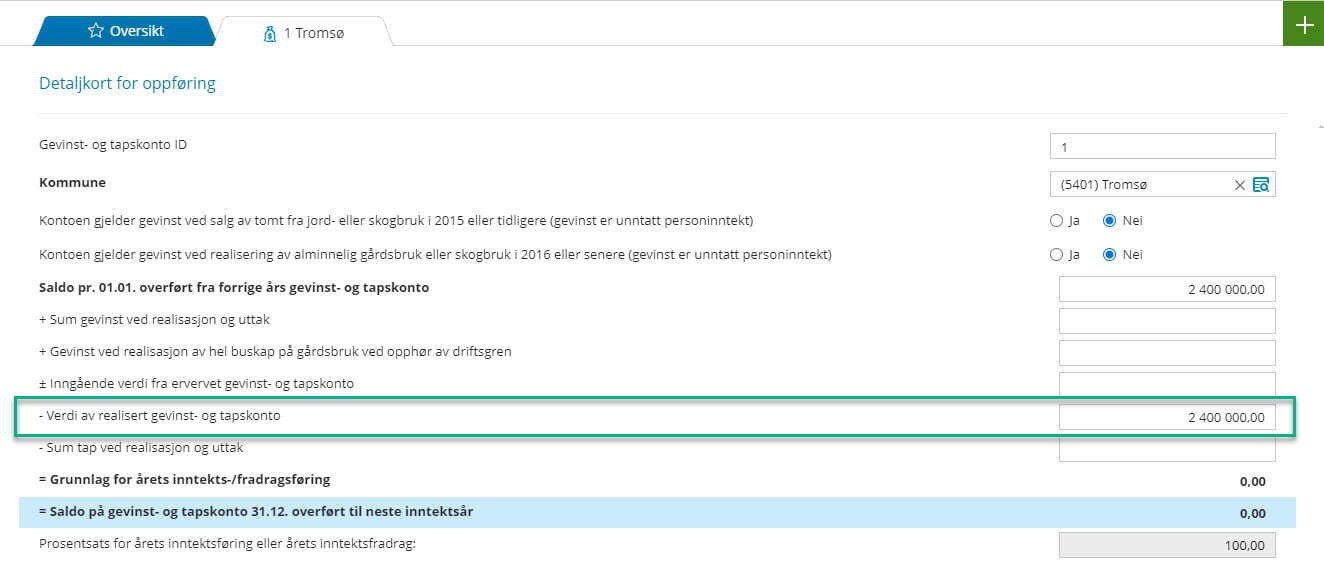

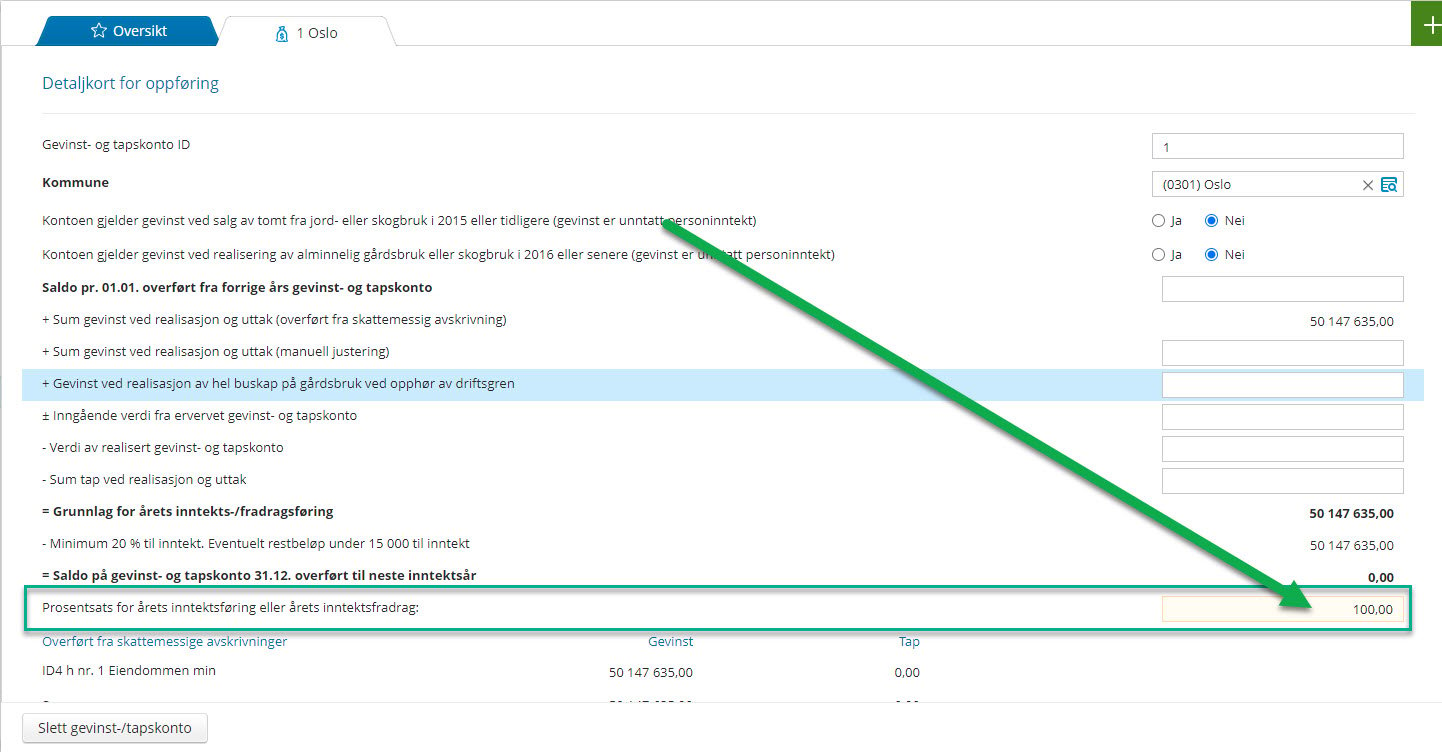

På gevinst-/tapskjemaet vil den overførte gevinsten vises slik:

Siden det er snakk om opphør av virksomhet, skal gevinsten som hovedregel inntektsføres med 100?%.

Gevinst- og tapsskjema (GT-skjema)

Ved avhendelse av anleggsmidler i saldogruppe E–H, overføres gevinst eller tap automatisk til Gevinst- og tapsskjemaet (GT-skjema).

Som hovedregel skal man overstyre satsen til 100?%, slik at eventuelle restverdier blir fullt ut inntektsført eller fradragsført ved opphør.

Viktig: Midlertidig løsning ved feil hos Skatteetaten

Skatteetaten har for tiden en kjent feil som påvirker behandlingen av GT-skjemaet. På grunn av dette må du per i dag nulle ut GT-skjemaet manuelt, slik at det ikke viser noen gevinst eller tap direkte. I stedet skal forpliktelsen komme til inntekt eller fradrag via forskjellsskjemaet (midlertidige forskjeller).

Slik kan du gjøre det:

- Før inn restsaldoen (som normalt ville vært inntekts-/fradragsført) som en annen post, slik at totalsummen på GT-skjemaet blir 0.

- Det er viktig at gevinst eller tap likevel fremkommer korrekt i forskjellsskjemaet.

🔔 NB: Husk å legge ved en forklaring i skattemeldingen som beskriver hvorfor dette er gjort, slik at det er tydelig for Skatteetaten.