Behandling av leasing – for korrekt håndtering i skatteberegningen

For korrekt behandling av leasing i forhold til midlertidige forskjeller og skatteberegning i?Periode & År, benyttes samme fremgangsmåte som tidligere i Finale-programmene.

📄 Referansekontoliste for leasingobjekter:

Konto: Beskrivelse

1291: Leasing – ikke skattemessig aktivert (driftsmiddelkonto)

2230: Leasinggjeld – ikke skattemessig aktivert (langsiktig gjeld, f.eks. resterende leasingforpliktelse)

2370: Leasinggjeld – ikke skattemessig aktivert (kortsiktig gjeld, f.eks. neste års avdrag)

6040: Avskrivning på finansiell leasing og andre driftsmidler som ikke medtas i midlertidige forskjeller

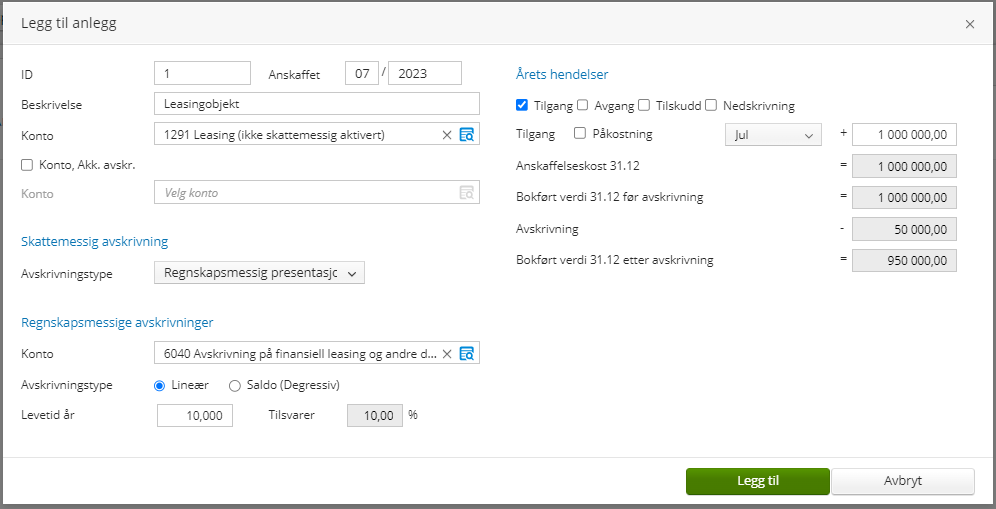

🔧 Slik registrerer du leasingobjekter:

- Registrer leasingobjekter i anleggskartoteket.

- Under skattemessig behandling, velg: Regnskapsmessig presentasjon.

- Avskrivningskontoen som benyttes må ha referansekonto 6040.

📌 Merk: Leasingobjekter føres altså regnskapsmessig, men skal ikke gi skattemessige effekter.

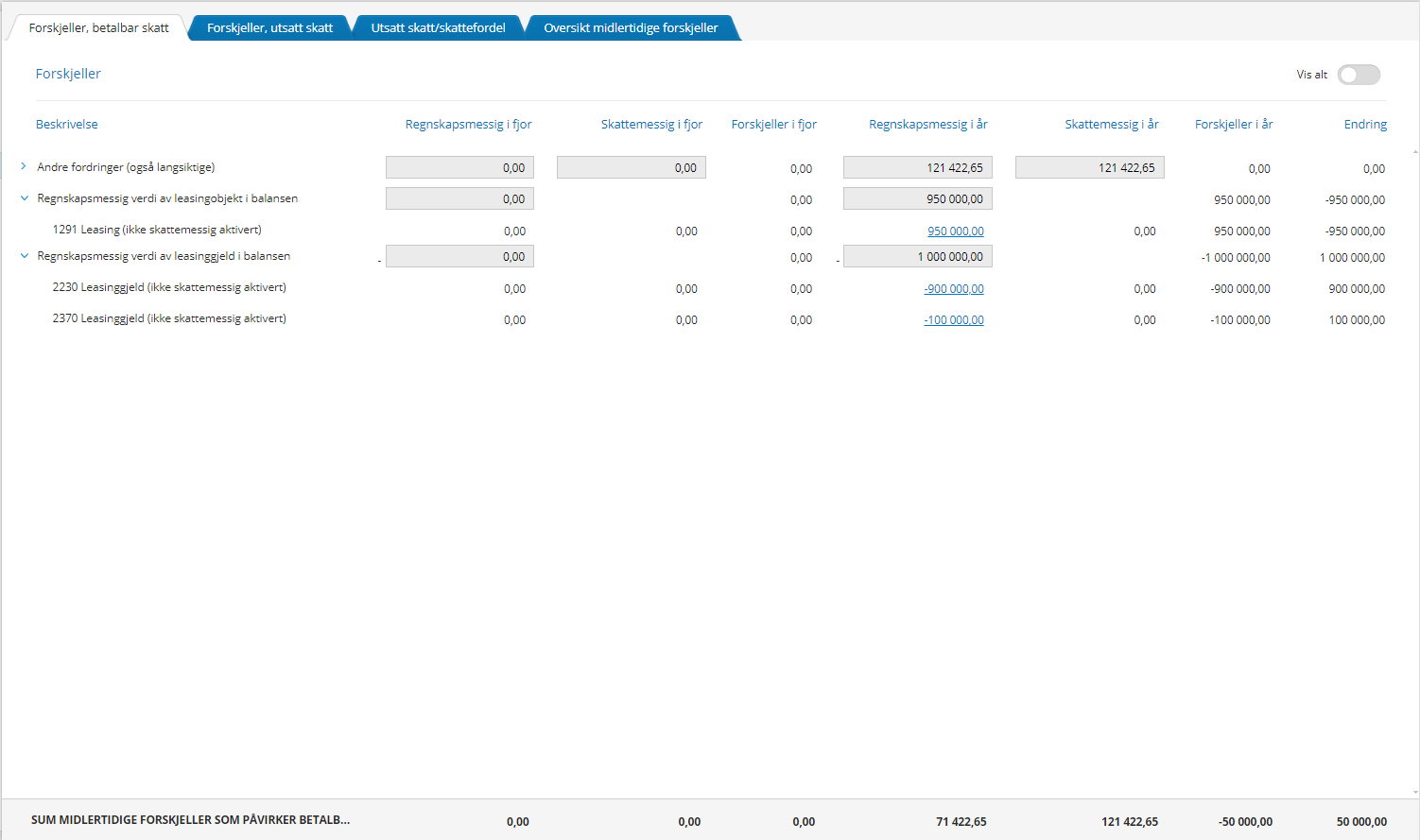

💡 Hvordan dette vises i skatteberegningene:

Kontoene knyttet til leasingobjekter vises under midlertidige forskjeller slik:

- 1291 – Regnskapsmessig verdi av leasingobjekt i balansen

- 2230 / 2370 – Regnskapsmessig verdi av leasinggjeld i balansen

- Konto 2230 presenteres som langsiktig gjeld

- Konto 2370 presenteres som kortsiktig gjeld

Disse kontoene påvirker ikke skattemessige verdier direkte, og differansen mellom regnskapsmessige og skattemessige verdier fremkommer da som en midlertidig forskjell.

Har du spørsmål knyttet til leasingbehandling i årsoppgjøret eller skatteberegningen?

Ta gjerne kontakt, eller se hjelpesidene i Periode & År for mer detaljer.

Forskuddsleasing kan prinsipielt betraktes som en skattemessig lineær avskrivning over leasingperioden.

Dersom du behandler beløpet som forsuddsleie, vil skattemessig verdi ofte bli kr 0, noe som medfører at hele leasingleien blir kostnadsført umiddelbart.

Ønsker du likevel å ta forskuddsleasing inn i anleggskartoteket, bør det i så fall vurderes som en skattemessig lineær avskrivning over kontraktsperioden. Dette gir en jevn fordeling av skattemessige kostnader, i tråd med leasingperiodens varighet.