Her viser vi deg eksempler for kjøp, salg, Stiftelse, sletting av aksjeselskap, skatteinsentivordninga, fisjon og fusjon på hvordan aksjonærregisteroppgaven (RF-1086) fylles ut. Vi tar her utgangspunkt i eksempler vist på skatteetatens sider.

For eksempler på innenfor Kapitalendringer, Utbytte, aksjonærlån, Familieforhold, Aksjeklasser og ISIN i aksjonærregisteroppgaven se Eksempler på utfylling av Aksjonærregisteroppgaven, Del 2.

HovedtemaKjøp og Salg

Faktumopplysninger:

Aksjonær A er eneaksjonær i selskapet X. Det er en aksjeklasse i selskapet, ordinære aksjer. Aksjonær A skal selge 30% av aksjene sine til aksjonær B. Aksjene selges for kr 300 000.

Årets opplysninger:

Total aksjekapital i selskapet: 50 000

Antall aksjer: 1 000

Pålydende per aksje: 50

Innbetalt aksjekapital: 50 000

Overkurs: 0

Utfylling i Periode & År:

Tallene over fylles inn som vist i vedlegget under.

Aksjene som selges føres på aksjonær A i post 25 som avgang med transaksjonstype "salg" og på aksjonær B som tilgang i post 23 med transaksjonstype "kjøp". Antall solgte/kjøpte aksjer, 300 stk., vederlag/anskaffelsesverdi og tidspunkt må det også opplyses om i post 25/23.

I Periode & År bruker man transaksjonen Salg og Kjøp ved å gå til Aksjeregister > Aksjekapital > Ny Transaksjon > Kjøp og Salg, og legg inn detaljer om selger og kjøper. Utfyllingen i henhold til dette eksempelet ser slik ut :

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave.

Stiftelse og sletting av aksjeselskap

- Stiftelse av selskap

- Stiftelse ved skattefri fisjon

- Skattefri omdannelse til aksjeselskap

- Likvidasjon av selskap, herunder konkurs

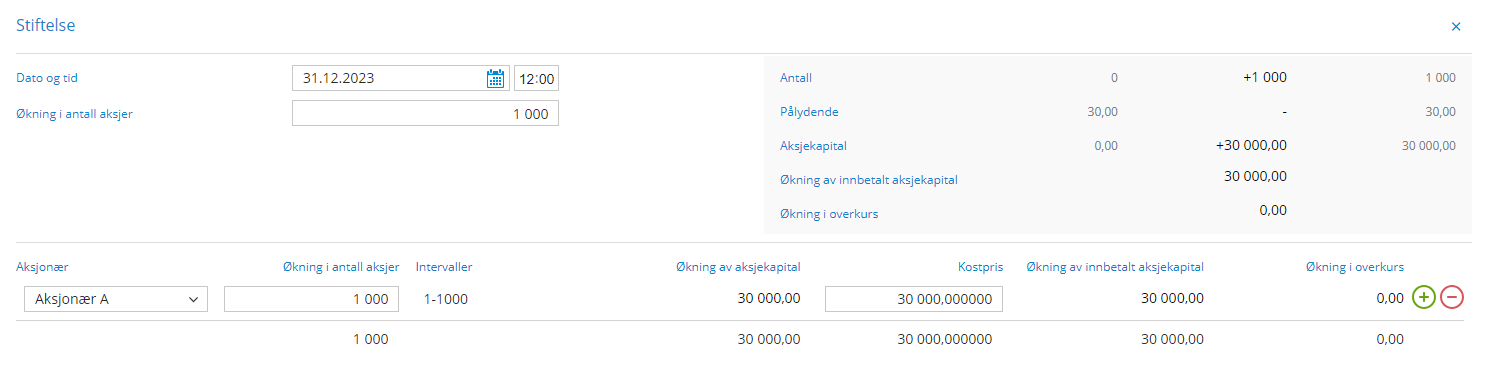

Stiftelse av selskap

Faktumopplysninger:

Aksjonær A er eneaksjonær i selskapet X. Det er en aksjeklasse i selskapet, ordinære aksjer.

Opplysninger fra fjoråret:

Ingen opplysninger

Årets opplysninger:

Total aksjekapital i selskapet: 30 000

Antall aksjer: 1 000

Pålydende per aksje: 30

Innbetalt aksjekapital: 30 000

Overkurs: 0

Utfylling i Periode & År:

Når selskapet er nystiftet, så må man under Aksjekapital, trykke "Opprett Aksjeklasse". Her velger du "Stiftelse" og setter pålydende. Transaksjonen for stiftelse blir da automatisk opprettet og du må fylle inn dato og tid, antall aksjer og opplysning om aksjonær.

Stiftelse føres i post 9 for selskapet og post 23 for aksjonærer. Viktig: Stiftelsen registreres på både selskaps- og aksjonærnivå med ordinære aksjer. Postene 1–5 starter med 0 inngående beholdning. Datoen for stiftelsesdokumentets signering bestemmer fristen for aksjonærregisteroppgaven, uavhengig av registrering i Foretaksregisteret. Aksjonærregisteroppgaven kreves for stiftelsesåret selv uten aktivitet.

Særskilte bemerkninger:

Det er her viktig å merke seg at stiftelsen skal føres både på selskaps- og aksjonærnivå. Finnes det kun en aksjeklasse i selskapet, skal denne registreres som ordinære aksjer. I postene 1–5 må det fylles ut med 0 i inngående beholdning 1. januar.

Det er dato for signering av stiftelsesdokumentet som er avgjørende for levering av aksjonærregisteroppgaven – ikke registreringstidspunktet i Foretaksregisteret. Er for eksempel stiftelsesdokumentet signert av alle stifterne i desember år én, og selskapet registrert i Foretaksregisteret i januar år to, må det leveres aksjonærregisteroppgave fra og med år én.

Selv om selskapet ikke har hatt noen aktivitet, skal det sendes inn aksjonærregisteroppgave for stiftelsesåret.

For riktig utfylling, se eksempel på riktig utfylt Aksjonærregisteroppgaven:

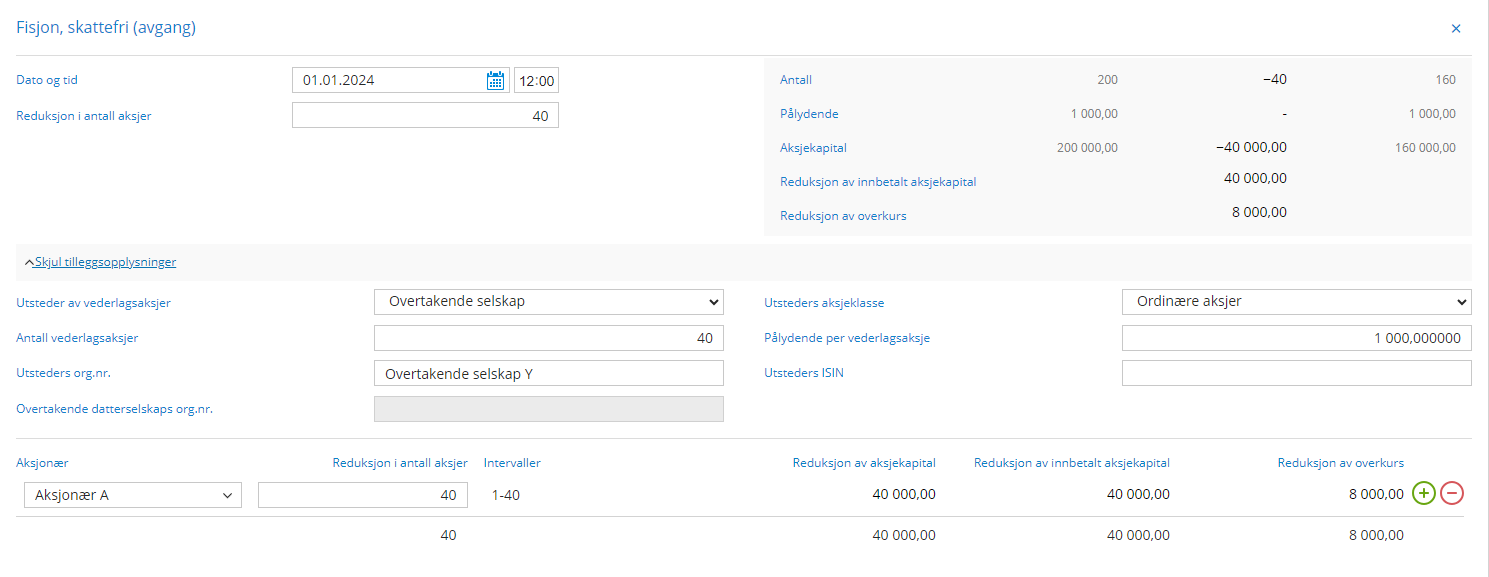

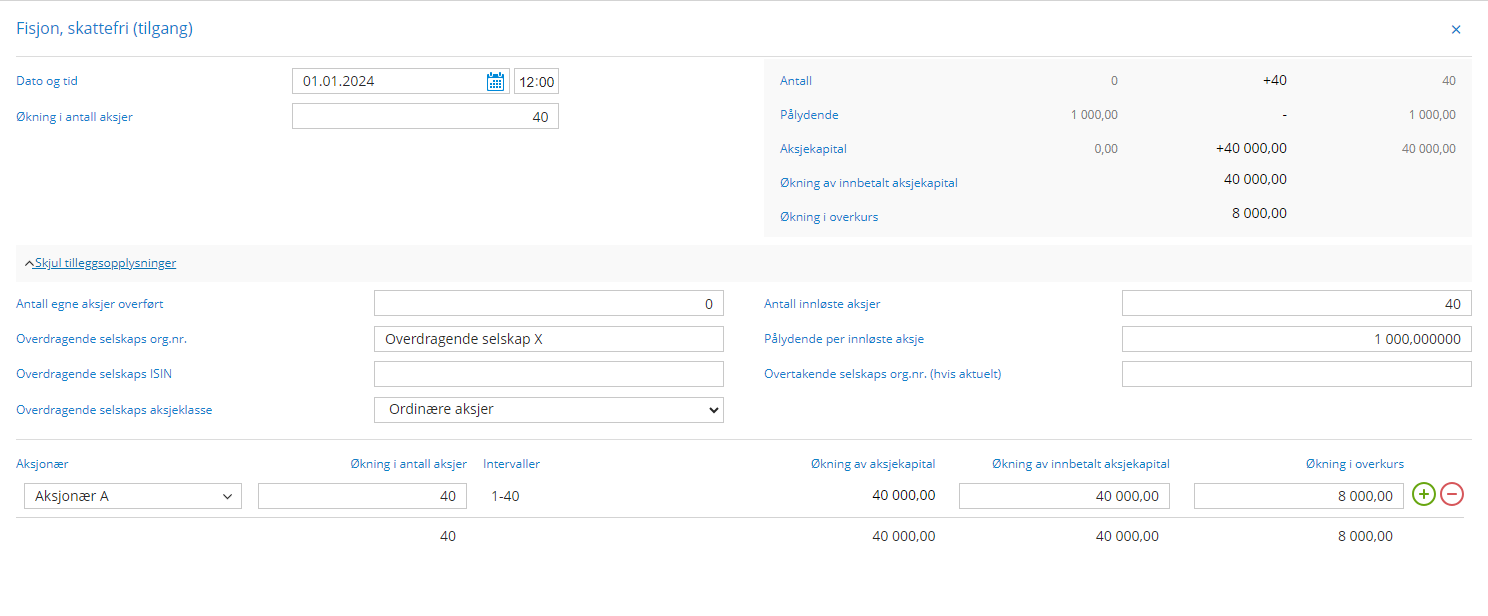

Stiftelse ved skattefri fisjon

Faktumopplysninger:

A er eneaksjonær i selskap X. Det er en aksjeklasse i selskapet, ordinære aksjer. Det blir bestemt å utfisjonere 20 % av selskapet til selskap Y som stiftes ved fisjonen.

Selskap X (overdragende selskap) | Før fisjon | Etter fisjon ---------------------------------------------------------------- Total aksjekapital i selskapet | 200 000 | 160 000 Pålydende per aksje | 1 000 | 1 000 Antall aksjer | 200 | 160 Innbetalt aksjekapital | 200 000 | 160 000 Overkurs | 40 000 | 32 000

Selskap Y (Overtakende selskap) | Før fisjon | Etter fisjon --------------------------------------------------------------- Total aksjekapital i selskapet | 0 | 40 000 Pålydende per aksje | 0 | 1 000 Antall aksjer | 0 | 40 Innbetalt aksjekapital | 0 | 40 000 Overkurs | 0 | 8 000

Utfylling i Periode & År:

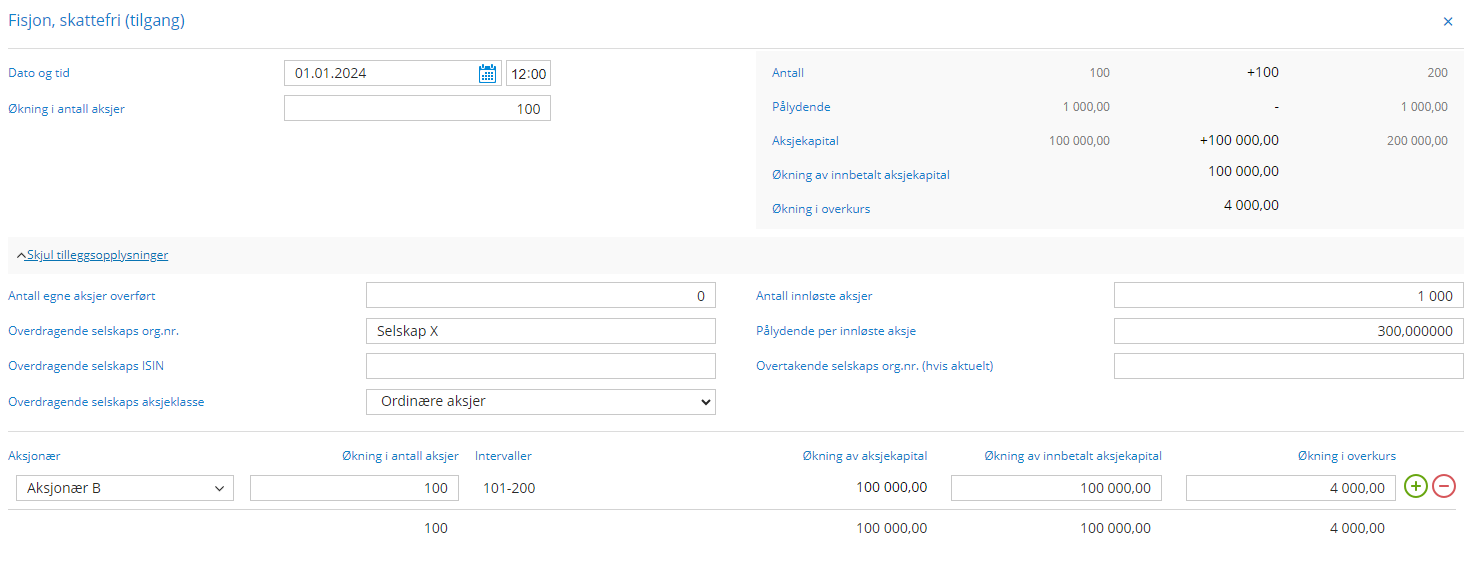

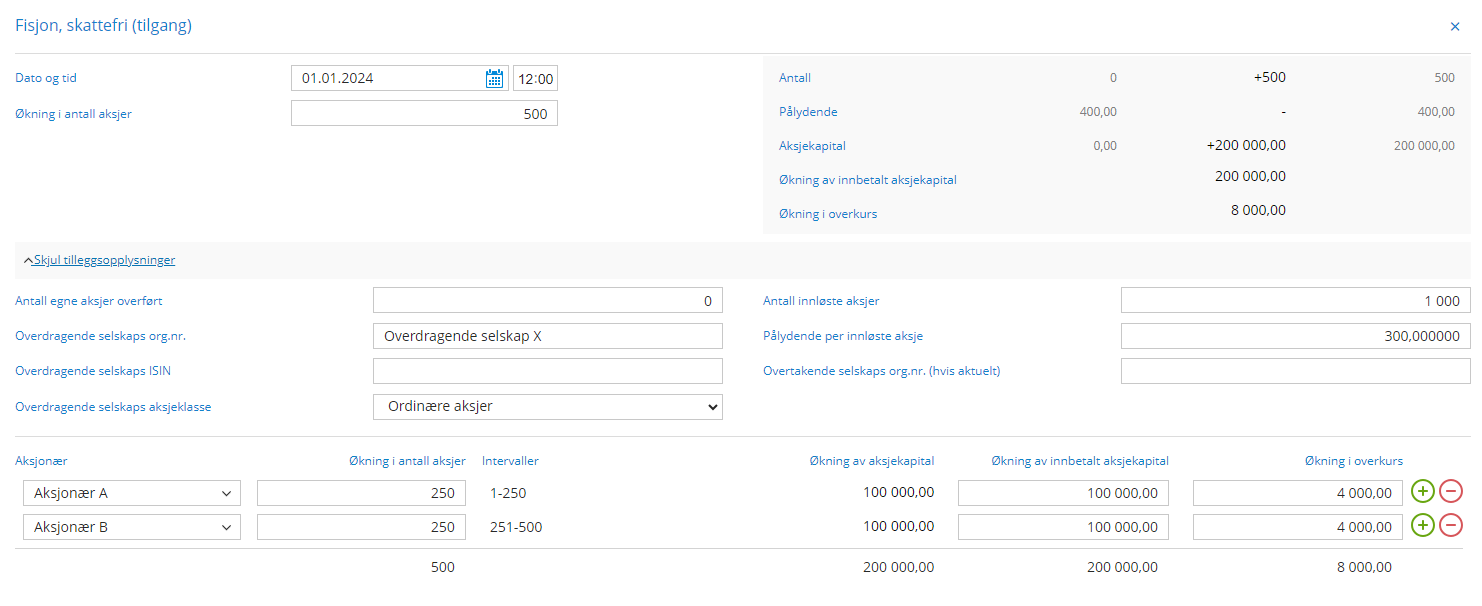

X (overdragende selskap) må innrapportere endrede kapitalforhold i selskapet på side 1 i aksjonærregisteroppgaven. Videre må selskapet innrapportere antall slettede aksjer i post 12 og tilsvarende i avgang på aksjonær A i post 26. I både post 12 og 26 må det også gis opplysninger om det overtakende selskap Y. Dette gjør du ved å legge inn transaksjonen Fisjon, Skattefri (avgang) under Aksjekapital > Ny transaksjon og utfyllingen i henhold til eksempelet vil se slik ut:

Y (overtakende selskap) må innrapportere den nye selskapskapitalen på side 1 i aksjonærregisteroppgaven. Videre må selskapet innrapportere nyutstedte aksjer i post 10 og aksjer i tilgang på aksjonær A i post 24. I både post 10 og 24 må det også gis opplysninger om det overdragende selskap X. Dette gjør du ved å legge inn transaksjonen Fisjon, Skattefri (Tilgang) under Aksjekapital > Ny transaksjon og utfyllingen i henhold til eksempelet vil se slik ut:

Særskilte bemerkninger:

Når det gjelder aksjekapitalen, så er det den skattemessige innbetalte aksjekapitalen i overdragende selskap som skal omfordeles i post 5. Det er den skattemessige innbetalte overkursen i post 6 i overdragende selskap som skal omfordeles og ikke den regnskapsmessig/bokførte overkursen.

Det er ikke datoen i stiftelsesdokumentet som skal legges til grunn i selskap Y, men dato for beslutning av gjennomføringen av fisjonen i foretaksregisteret. Dersom gjennomføringsdatoen blir etter 31.12. mens "stiftelsesdato" for selskap Y er året før, må Skatteetaten kontaktes. Dersom det blir utfisjonert til flere selskap, må hver utfisjonering ha forskjellige klokkeslett.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

Skattefri omdannelse til aksjeselskap

Faktumopplysninger:

Aksjonær A har hatt et enkeltpersonforetak som skal omdannes til aksjeselskap som A eier 100%. Skattemessig egenkapital i enkeltpersonforetaket på omdannelsestidspunket var 210 000 kroner. Det nystiftede aksjeselskapet skal ha en aksjeklasse, ordinære aksjer, og en aksjekapital på 30 000 som består av 100 aksjer a 300 kroner.

Opplysninger fra fjoråret:

Postene 1–6 må fylles ut med 0 i inngående beholdning 1. januar.

Årets opplysninger:

Total aksjekapital i selskapet: 30 000

Antall aksjer: 100

Pålydende per aksje: 300

Innbetalt aksjekapital: 30 000

Overkurs: 18 000

Utfylling i Periode & År:

Omdannelsen føres i post 9 på selskapsnivå og i post 23 på aksjonærnivå. Overkursen registreres per aksje i post 9. I post 23 registreres total anskaffelsesverdi som består av aksjekapital og total overkurs. Dette gjør du ved å legge inn transaksjonen Omdannelse av EPF eller SDF til AS eller ASA under Aksjekapital > Ny transaksjon og utfyllingen i henhold til eksempelet vil se slik ut:

Særskilte bemerkninger:

Det er her viktig å merke seg at omdannelsen skal føres både på selskaps- og aksjonærnivå. Merk også at det er netto skattemessige verdier (skattemessig egenkapital) som skal innrapporteres som anskaffelseskost. Denne kan avvike fra regnskapsmessig egenkapital.

Ved omdannelse fra selskap med deltakerfastsetting er det viktig å merke seg følgende:

- Aksjonærens anskaffelsesverdi som skal føres i post 23, finner en ved å ta utgangspunkt i RF-1233, Selskapets melding over deltakerens inntekt og formue i selskap med deltakerfastsetting, for foregående år, avsnitt VI i kolonne I, post 640 for hver enkelt deltaker/aksjonær.

- Innbetalt kapital som skal føres i post 5 og 6, finner en også i RF-1233 for foregående år, avsnitt VI i kolonne II, post 640 for alle deltakerne/aksjonærene.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

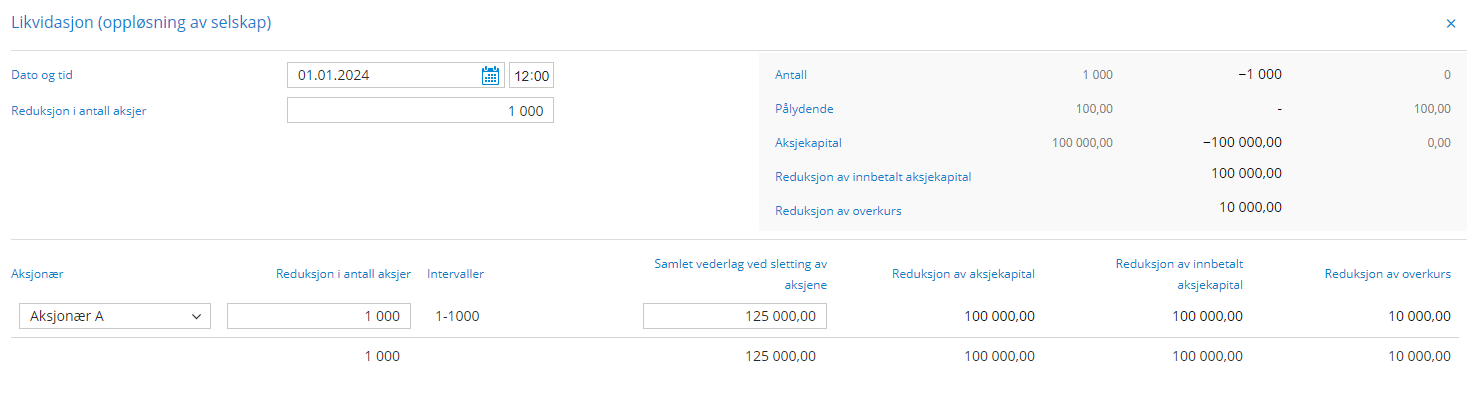

Likvidasjon av selskap, herunder konkurs

Faktumopplysninger:

Aksjonær A er eneaksjonær i selskap X. Det er en aksjeklasse i selskapet, ordinære aksjer.

Opplysninger fra fjoråret:

Total aksjekapital i selskapet: 100 000

Antall aksjer: 1 000

Pålydende per aksje: 100

Innbetalt aksjekapital: 100 000

Overkurs: 10 000

Årets opplysninger:

Alle postene 1–6 skal være 0 ved utgangen av inntektsåret.

Utfylling i Periode & År:

Likvidasjonen føres i post 11 på selskapsnivå. Det må tas stilling til om det er utbetalt vederlag fra selskapet.

Hvis det er utbetalt likvidasjonsutbytte (vederlag ved likvidasjonen), skal dette føres som totalt vederlag i post 11 og 25. Det er det totale beløpet som aksjonær(ene) mottar, som skal føres her. I eksempelet nedenfor er det vist et tilfelle hvor selskapet er likvidert med et likvidasjonsutbytte (altså totalt utdelt beløp fra selskapet ved likvidasjonen) på kr 125 000. Dersom det ikke er utdelt noe likvidasjonsutbytte, for eksempel ved konkurs, må beløpet føres med kr 0 i postene 11 og 25. På aksjonærnivå føres likvidasjonen i post 25. I Periode & År legger du inn transaksjonen Likvidasjon (Oppløsning av selskap) under Aksjeregister > Aksjekapital > Ny transaksjon. Du legger inn først antall aksjer som skal reduseres, før du trykker på knapp for fordeling mellom aksjonær. Deretter fyller du ut posten vedrørende likvidasjonsutbytte dersom dette er relevant.

Særskilte bemerkninger:

Det er viktig å merke seg at likvidasjonen skal føres både på selskaps- og aksjonærnivå. Merk at likvidasjonsutbytte utelukkende skal føres som “Totalt vederlag/utbetalt av innbetalt kapital” i postene 11 og 25. Likvidasjonsutbytte skal ikke rapporteres i postene 8 og 21 og heller ikke som tilbakebetaling av innbetalt kapital i post 22.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

Skatteinsentivordninga

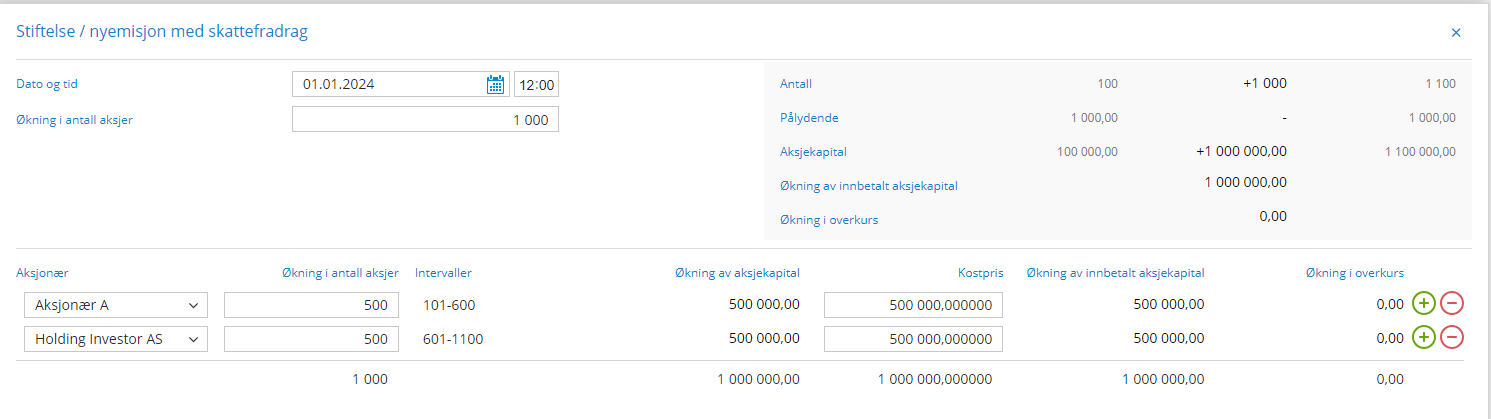

Inntektsfradrag ved investering i oppstartselskap (aksjeselskap) - SkatteinsentivordningaFaktumopplysninger:

Selskap X (Oppstartsselskap) har tiltrukket seg investorer og oppfyller kravene til skatteinsentivordningen. Selskap X ble startet foregående år med en aksjonær "Gründer". Han eier 100 aksjer pålydende 1 000 kr per stykk.

Investorene består av en privatperson "Aksjonær A privatperson" og et holdingselskap som heter "Holding Investor AS". Begge ønsker å skyte inn 500 000 kroner hver.

Aksjonær "Gründer" oppfyller ikke kravene til ordningen fordi han allerede er aksjonær i selskapet.

• Selskap X (Oppstartselskap selskap) | Fjorårets opplysninger | Årets opplysninger

Total aksjekapital i selskapet | 100 000 | 1 100 000 -------------------------------------------------------- Pålydende per aksje | 1 000 | 1 000 Antall aksjer | 100 | 1 100 Innbetalt aksjekapital | 100 000 | 1 100 000 Overkurs | 0 | 0

Utfylling i Periode & År:

Transaksjonen som benyttes for Aksjonær A og holdingselskap AS er Stiftelse/ Nyemisjon med skattefradrag og legges inn under Aksjonærregister > Aksjekapital > Ny transaksjon.

Obs! Husk at forregående års aksjer og aksjekapital må legges inn først. Du kan gjøre dette via transaksjonen "Historikk" eller spesifisere via transaksjon "Stiftelse".

Tallene over fylles inn som vist i vedlegget under for Selskap X (Oppstartselskap).

Hendelses type Stiftelse/nyemisjon med skattefradrag føres i post 9 på selskapet og i post 23 på aksjonærnivå.

Regler om inntektsfradrag ved investering i oppstartsselskap:

Skatteinsentivordningen (fradrag ved investering i oppstartselskap) trådte i kraft i 2017. Fra og med inntektsåret 2020 ble maksimaltinvesteringsbeløp med fradragsrett i skattemeldingen for den enkelte personlige skattepliktige økt til kr 1 000 000 per år. Minstebeløp for personlig skattepliktig er kr 30 000. Ved investering foretatt av mellomliggende aksjeselskap (typisk holdingselskap) gjelder minstebeløp og maksimalt beløp tilsvarende for personlig aksjonær i mellomliggende aksjeselskap.

I tillegg får investor beholde full inngangsverdi på aksjene. Kapitaltilførselen kan bestå av både aksjekapital og innbetalt overkurs. Fra og med inntektsåret 2020 ble maksimalt investert beløp etter skatteinsentivordningen økt til kr 5 000 000 årlig for det enkelte oppstartselskap.

Investor må beholde aksjene i 3 kalenderår etter året for utstedelsen av aksjene. I tilfelle dette vilkåret brytes må personlig skattepliktig med inntektsfradrag foreta ny egenfastsetting av skattemeldingen for det inntektsår fradraget var oppført – der fradraget nulles. Det er registreringstidspunktet i Foretaksregisteret som bestemmer skattemessig virkningstidspunkt for aksjekapitalforhøyelse.

Det er kun registrerte aksjekapitalforhøyelser som gir grunnlag for fradrag etter ordningen. For ytterligere beskrivelse av ordningen og oversikt over alle krav som må oppfylles, vises det til Skatte-ABC under tema "Aksjer - aksjeinnskudd i oppstartsselskap", skatteloven § 6-53 og Inntektsfradrag ved investering i oppstartselskap (aksjeselskap) - skatteinsentivordningen - Skatteetaten.

Særskilte bemerkninger ved investering foretatt av mellomliggende aksjeselskap (typisk holdingselskap):

Inntektsfradraget er et personlig fradrag og siden et mellomliggende investerende aksjeselskap (kun ett ledd) ikke kan kreve inntektsfradraget er det investerende aksjeselskap sine personlige aksjonærer som skal ha dette forholdsmessig basert på sin eierandel i investerende aksjeselskap.

I investerende aksjeselskaps aksjonærregisteroppgave skal det derfor oppføres transaksjonstype ”Fradrag for investering i oppstartselskap” i post 23 for alle selskapets personlige aksjonærer som kan kreve fradrag i sin skattemelding. Tidspunkt må eksakt samsvare med oppført tidspunkt i oppstartsselskapets aksjonærregisteroppgave og i feltet for org.nr må Selskap X sitt org. nummer føres. Anskaffelsesverdi føres etter aksjonærenes eierandel. I Holding Investor AS eier Aksjonær A 50% av aksjene, mens Aksjonær B og C eier hver sin 25% andel.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave for Holding Investor AS:

Fisjon og fusjon

- Fisjon ved nedsettelse av pålydende med oppsplitting av selskap

- Fisjon ved innløsning av aksjer

- Fisjon ved nedsettelse av pålydende

- Fisjon-Fusjon (ved innløsning av aksjer i overdragende selskap og økning av pålydende i det overtakende)

- Mor/datter-fusjon

- Ordinær opptaksfusjon

- Omvendt Mor/datter-fusjon

- Forenklet fusjon etter asl §13-24 (søsterfusjon)

- Trekantfusjon, konsernfusjon med vederlag i mor med økning av pålydende

- Trekantfusjon, konsernfusjon med vederlagsaksjer i mor

- Overføring med skattemessig kontinuitet (brukes ved fisjon og fusjon)

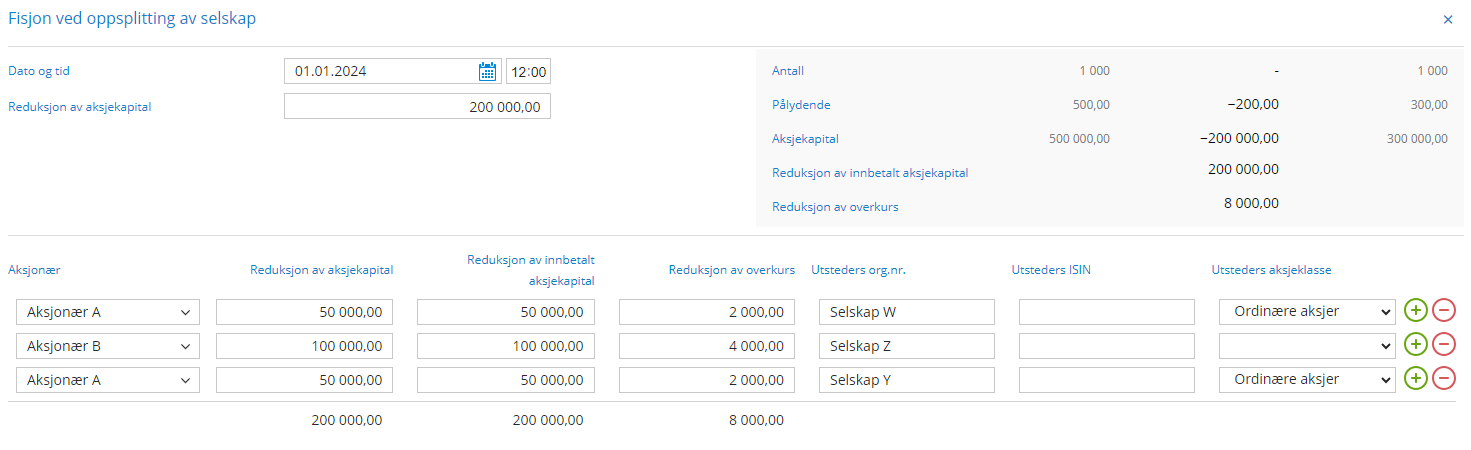

Fisjon ved nedsettelse av pålydende med oppsplitting av selskap

Eksempelopplysninger:

Aksjonærene A og B eier hver sin halvpart av selskap X. Overdragende selskap X skal fisjonere ut 40 prosent av sine verdier til 3 overtakende selskap W, Y og Z.

Virkelig verdi = AK. Aksjonær A eier selskap W og Y, aksjonær B eier selskap Z. Selskap X nedskriver pålydende med 200 og får ny pålydende på 300.

Selskap W utsteder 500 vederlagsaksjer pålydende 100.

Selskap Y utsteder 125 vederlagsaksjer pålydende 400.

Selskap Z utsteder 100 vederlagsaksjer pålydende 1000.

Selskap X (overdragende selskap) | Før fisjon | Etter fisjon ---------------------------------------------------------------- Total aksjekapital i selskapet | 500 000 | 300 000 Pålydende per aksje | 500 | 300 Antall aksjer | 1 000 | 1 000 Innbetalt aksjekapital | 500 000 | 300 000 Overkurs | 20 000 | 12 000

Selskap W | Før fisjon | Etter fisjon -------------------------------------------------------------- Total aksjekapital i selskapet | 200 000 | 250 000 Pålydende per aksje | 100 | 100 Antall aksjer | 2 000 | 2 500 Innbetalt aksjekapital | 200 000 | 250 000 Overkurs | 10 000 | 12 000

Selskap Y | Før fisjon | Etter fisjon -------------------------------------------------------------- Total aksjekapital i selskapet | 400 000 | 450 000 Pålydende per aksje | 400 | 400 Antall aksjer | 1 000 | 1 125 Innbetalt aksjekapital | 400 000 | 450 000 Overkurs | 15 000 | 17 000

Selskap Z | Før fisjon | Etter fisjon -------------------------------------------------------------- Total aksjekapital i selskapet | 100 000 | 200 000 Pålydende per aksje | 1 000 | 100 Antall aksjer | 100 | 200 Innbetalt aksjekapital | 100 000 | 200 000 Overkurs | 10 000 | 14 000

Utfylling i Periode & År:

Selskap X (overdragende selskap) må innrapportere endrede kapitalforhold på side 1 i aksjonærregisteroppgaven. Videre må selskapet innrapportere nedsettelse av aksjekapital som følge av reduksjon av pålydende ved oppsplitting av selskapet i post 18. . På aksjonærene A og B benyttes post 30, og det må gis opplysninger om overtakende selskapene W og Y som to hendelser på aksjonær A, men begge skal ha samme tidspunkt som post 18. Aksjonær B må gi opplysninger om det overtakende selskap Z, og hendelsen skal ha samme tidspunkt som post 18. Dette gjør du ved å legge inn transaksjonen Fisjon ved oppsplitting av selskap

under Aksjekapital > Ny transaksjon og utfyllingen i henhold til eksempelet vil se slik ut:

Selskap W (overtakende selskap) må innrapportere de nye kapitalforhold i selskapet på side 1 i aksjonærregisteroppgaven. Videre må selskapet innrapportere nyutstedte aksjer i post 10 og aksjer i tilgang på aksjonær A i post 24. I både post 10 og 24 må det gis opplysninger om det overdragende selskap og aksjeklasse. I post 10 i feltet "Pålydende per innløst aksje" er det pålydende i overdragende selskap X etter fisjonen som skal oppgis. Antall aksjer i overdragende selskap (som er det samme før og etter fisjonen) føres i feltet "Antall innløste aksjer". Tidspunktet som oppgis i post 10/24 må være identisk med tidspunkt som er oppgitt i post 18/30 på selskap X. Dette gjør du ved å legge inn transaksjonen Fisjon, skattefri (tilgang) under Aksjekapital > Ny transaksjon og utfyllingen i henhold til eksempelet vil se slik ut:

Selskap Y (overtakende selskap) må innrapportere de nye kapitalforhold i selskapet på side 1 i aksjonærregisteroppgaven. Videre må selskapet innrapportere nyutstedte aksjer i post 10 og aksjer i tilgang på aksjonær A i post 24. I både post 10 og 24 må det gis opplysninger om det overdragende selskap og aksjeklasse. I post 10 i feltet "Pålydende per innløst aksje" er det pålydende i overdragende selskap X etter fisjonen som skal oppgis. Antall aksjer i overdragende selskap (som er det samme før og etter fisjonen) føres i feltet "Antall innløste aksjer". Tidspunktet som oppgis i post 10/24 må være identisk med tidspunkt som er oppgitt i post 18/30 på selskap X. Dette gjør du ved å legge inn transaksjonen Fisjon skattefri (tilgang) under Aksjekapital > Ny transaksjon og utfyllingen i henhold til eksempelet vil se slik ut:

Selskap Z (overtakende selskap) må innrapportere de nye kapitalforhold i selskapet på side 1 i aksjonærregisteroppgaven. Videre må selskapet innrapportere nyutstedte aksjer i post 10 og aksjer i tilgang på aksjonær B i post 24. I både post 10 og 24 må det gis opplysninger om det overdragende selskap og aksjeklasse. I post 10 i feltet "Pålydende per innløst aksje" er det pålydende i overdragende selskap X etter fisjonen som skal oppgis. Antall aksjer i overdragende selskap (som er det samme før og etter fisjonen) føres i feltet "Antall innløste aksjer". Tidspunktet som oppgis i post 10/24 må være identisk med tidspunkt som er oppgitt i post 18/30 på selskap X. Dette gjør du ved å legge inn transaksjonen Fisjon skattefri (tilgang) under Aksjekapital > Ny transaksjon og utfyllingen i henhold til eksempelet vil se slik ut:

Særskilte bemerkninger:

Dersom det foreligger skattemessig innbetalt overkurs i overdragende selskap så skal denne reduseres i samme forhold som utfisjoneringen.

Det bemerkes at når det fisjoneres ut til ett overtakende selskap skal hendelsestype "Fisjon ved reduksjon av pålydende" benyttes i post 18 og 30.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

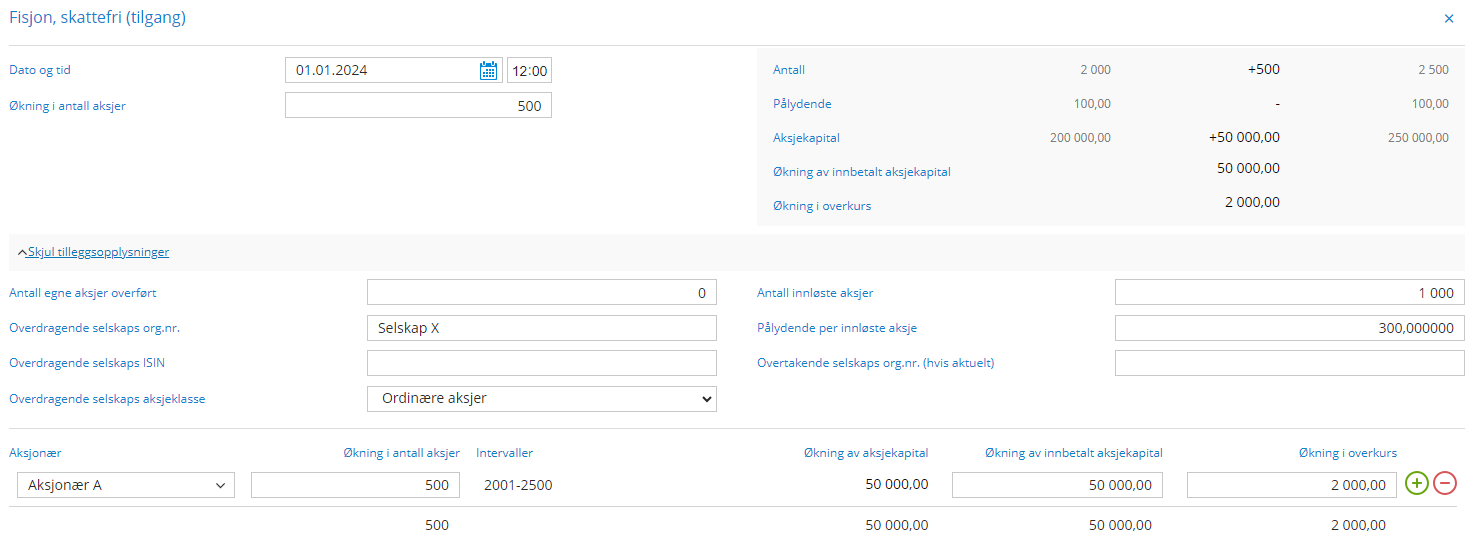

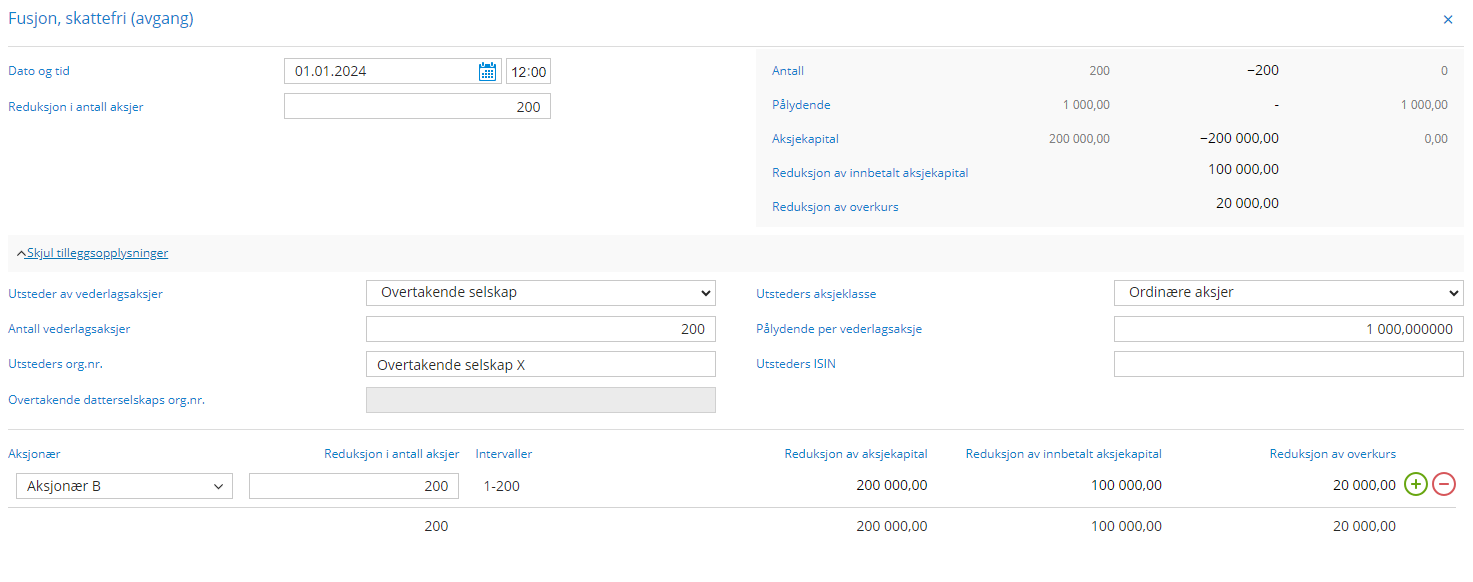

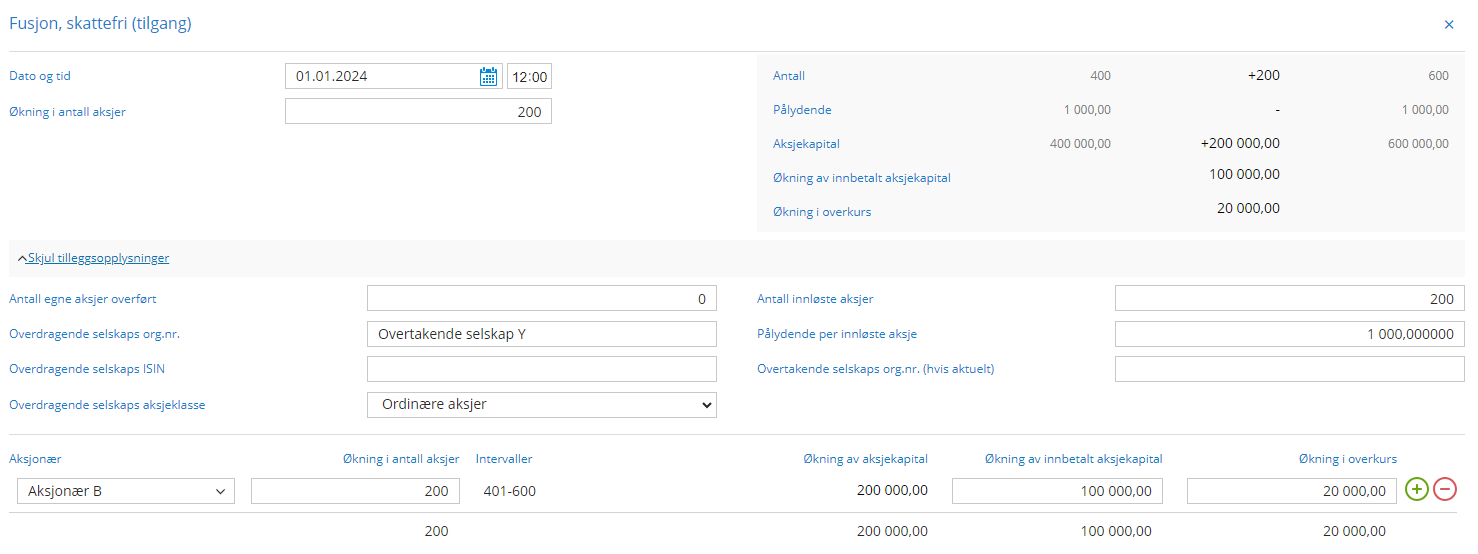

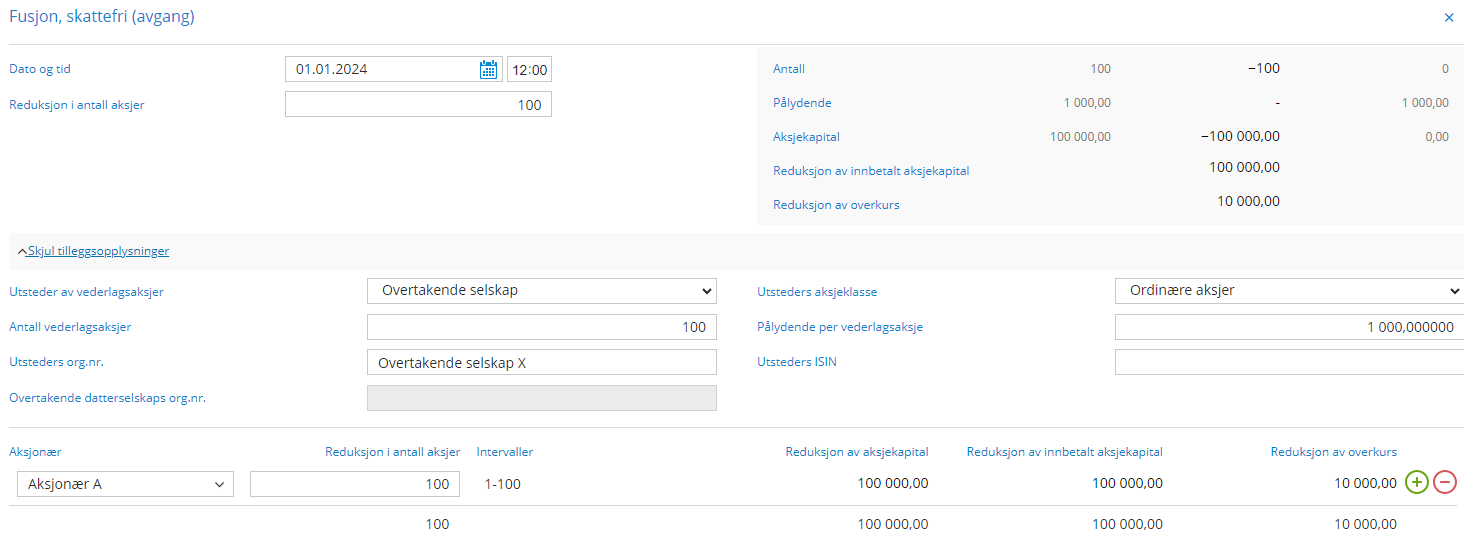

Fisjon ved innløsning av aksjer

Eksempelopplysninger:

Aksjonærene A og B eier hver sin halvpart av selskap X. Overdragende selskap X skal fisjonere ut 40 prosent av sine verdier til et nystiftet overtakende selskap Y (virkelig verdi = AK). Aksjonærene A og B skal eie hver sin halvpart av selskapt Y. A og B innløser 200 aksjer hver i X og begge mottar 250 vederlagsaksjer hver i Y.

Selskap X (overdragende selskap) | Før fisjon | Etter fisjon ---------------------------------------------------------------- Total aksjekapital i selskapet | 500 000 | 300 000 Pålydende per aksje | 500 | 500 Antall aksjer | 1 000 | 600 Innbetalt aksjekapital | 500 000 | 300 000 Overkurs | 20 000 | 12 000

Selskap Y (Overtakende selskap) | Før fisjon | Etter fisjon --------------------------------------------------------------- Total aksjekapital i selskapet | - | 200 000 Pålydende per aksje | - | 400 Antall aksjer | - | 500 Innbetalt aksjekapital | - | 200 000 Overkurs | - | 8 000

Utfylling i Periode & År:

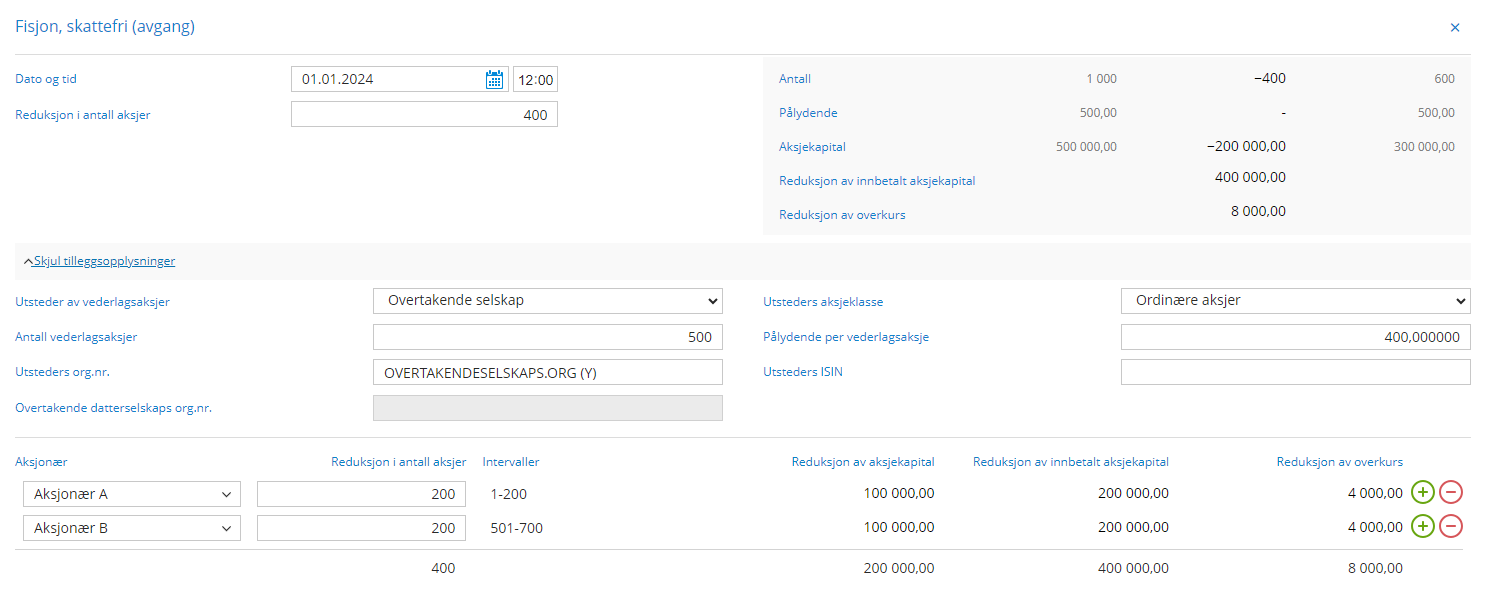

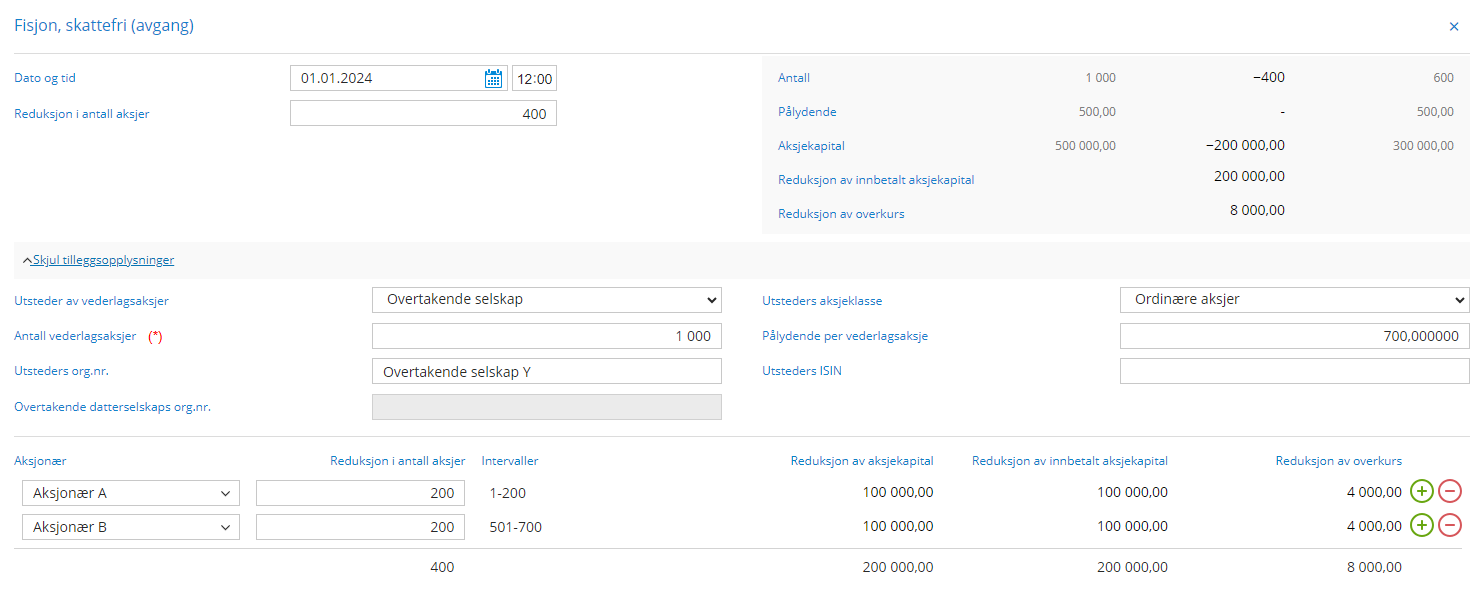

Selskap X (overdragende selskap) må innrapportere endrede kapitalforhold på side 1 i aksjonærregisteroppgaven. Videre må selskapet innrapportere selskapets slettede aksjer i post 12 og antall aksjer i avgang (antall innløste aksjer) på aksjonær A og B i post 26. I både post 12 og 26 må det gis opplysninger om det overtakende selskap Y. Bruk transaksjonen "Fisjon, skattefri (avgang)" i Periode & År, og fyll ut informasjon. Her er et eksempel på hvordan man fyller ut ved å bruke eksempelet.

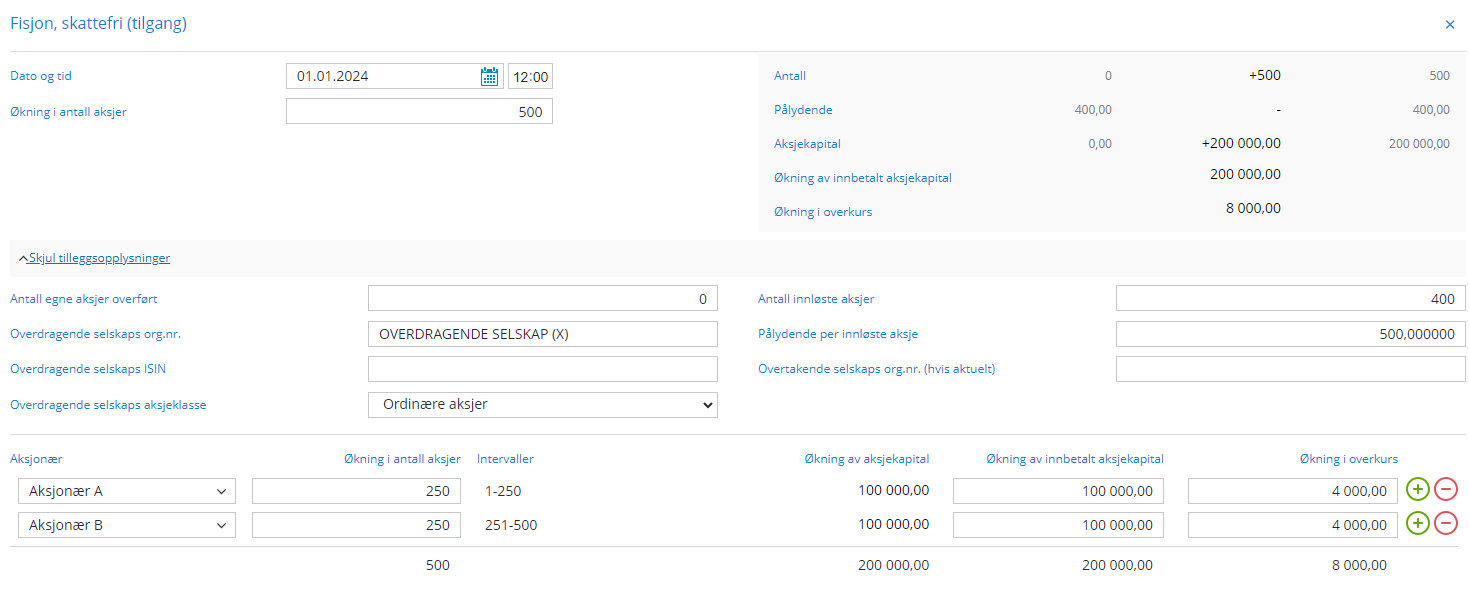

Selskap Y (overtakende selskap) må innrapportere de nye kapitalforhold i selskapet på side 1 i aksjonærregisteroppgaven. Videre må selskapet innrapportere nyutstedte aksjer i post 10 og aksjer i tilgang på aksjonærene A og B i post 24. I både post 10 og 24 må det gis opplysninger om det overdragende selskap. Bruk transaksjonen "Fisjon, skattefri (tilgang)" i Periode & År, og fyll ut informasjon. Her er et eksempel på hvordan man fyller ut ved å bruke eksempelet.

Særskilte bemerkninger:

Det er den skattemessige innbetalte overkursen i post 6 i overdragende selskap som skal omfordeles og ikke den regnskapsmessig/bokførte overkursen. Skattemessig innbetalt aksjekapital i post 5 i overdragende selskap skal omfordeles. . Det er registreringstidspunktet i Foretaksregisteret som skal benyttes for hendelsen.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave.

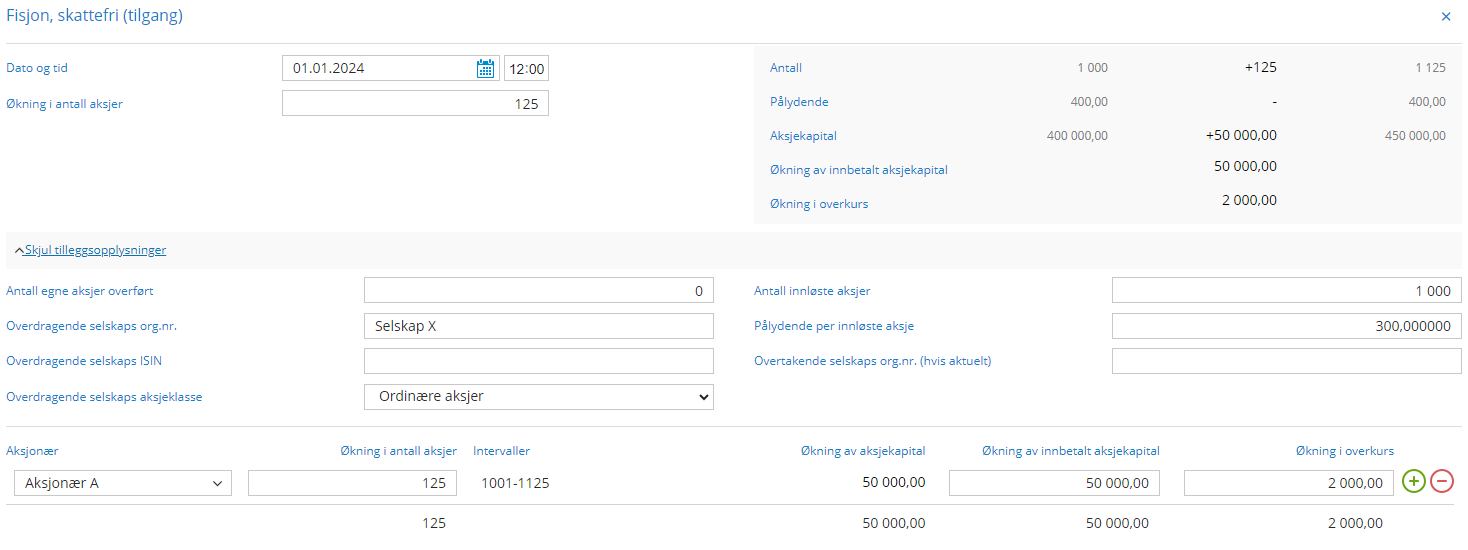

Fisjon ved nedsettelse av pålydende

Eksempelopplysninger:

Aksjonærene A og B eier hver sin halvpart av selskap X. Overdragende selskap X skal fisjonere ut 40 prosent av sine verdier til et nystiftet overtakende selskap Y.

Virkelig verdi = AK. Aksjonærene A og B skal eie hver sin halvpart av selskapet Y. Selskap X nedskriver pålydende med 200 og får ny pålydende på 300. Selskap Y utsteder 500 vederlagsaksjer pålydende 400.

Selskap X (overdragende selskap) | Før fisjon | Etter fisjon ---------------------------------------------------------------- Total aksjekapital i selskapet | 500 000 | 300 000 Pålydende per aksje | 500 | 300 Antall aksjer | 1 000 | 1 000 Innbetalt aksjekapital | 500 000 | 300 000 Overkurs | 20 000 | 12 000

Selskap Y (Overtakende selskap) | Før fisjon | Etter fisjon --------------------------------------------------------------- Total aksjekapital i selskapet | - | 200 000 Pålydende per aksje | - | 400 Antall aksjer | - | 500 Innbetalt aksjekapital | - | 200 000 Overkurs | - | 8 000

Utfylling i Periode & År:

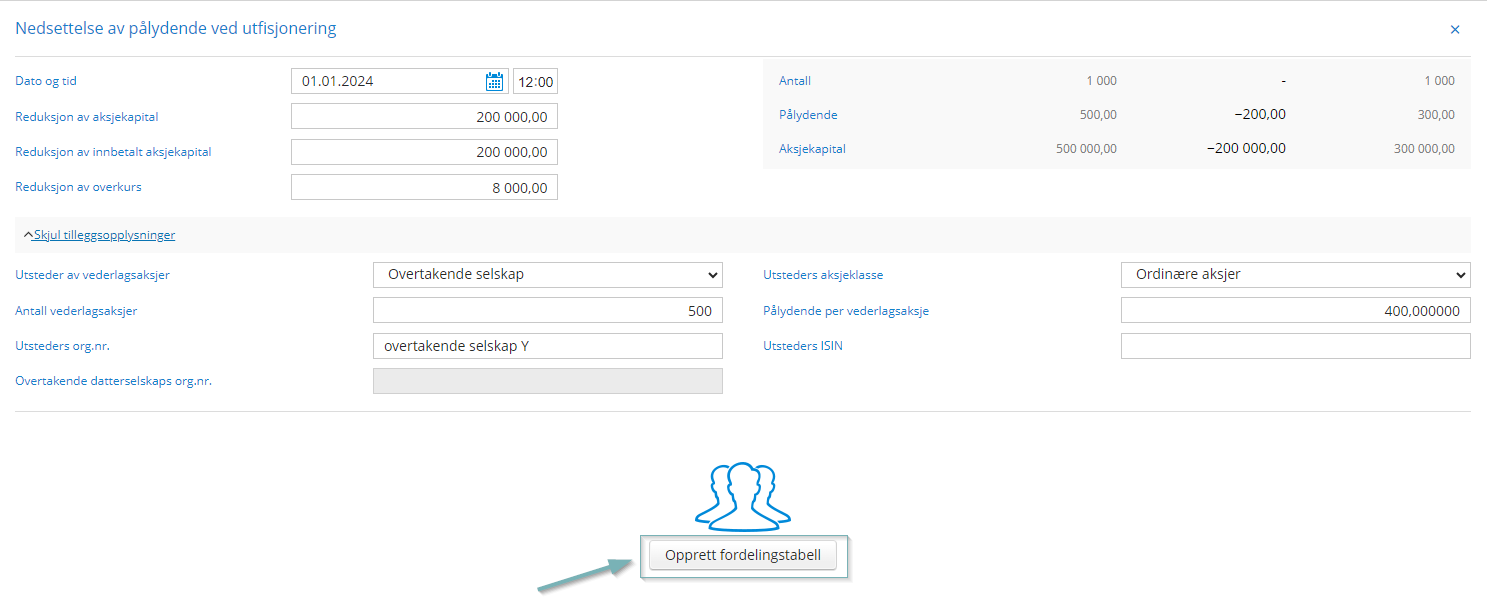

Selskap X (overdragende selskap) må innrapportere endrede kapitalforhold på side 1 i aksjonærregisteroppgaven. Videre må selskapet innrapportere nedsettelse av aksjekapital som følge av reduksjon av pålydende i post 18 og på aksjonær A og B i post 30. I både post 18 og 30 må det gis opplysninger om det overtakende selskap Y.

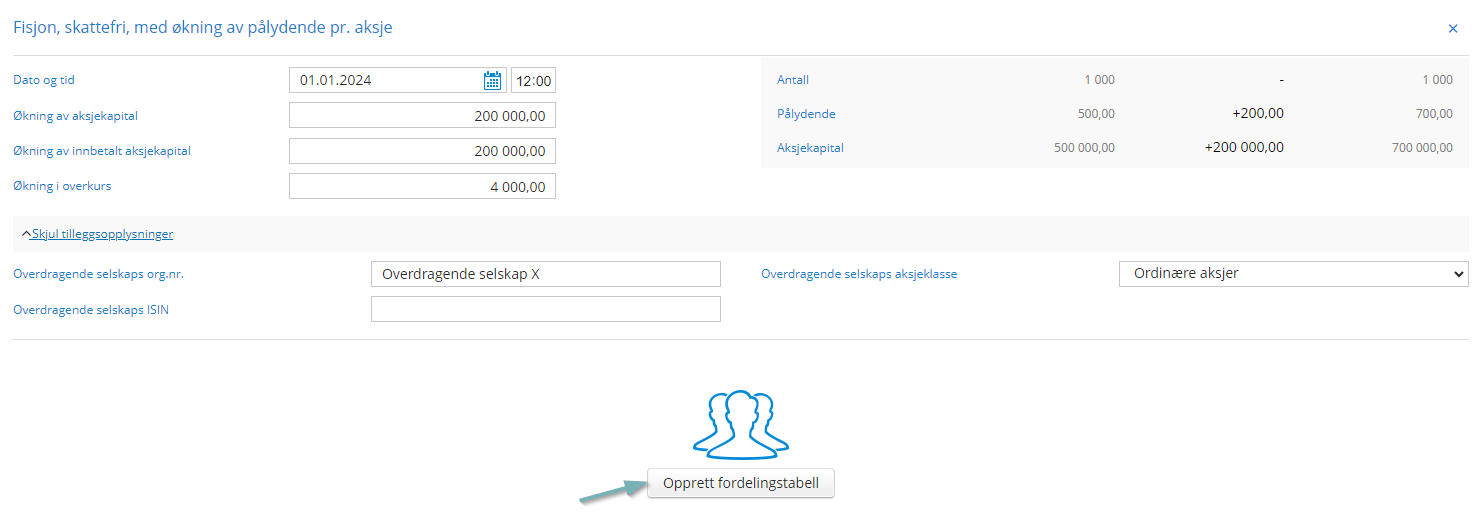

Transaksjonen heter Nedsettelse av pålydende ved utfisjonering og man fyller inn informasjonen i transaksjonen før man trykker på Opprett fordelingstabell.

Det blir da opprettet en fordelingstabell på aksjonærene i transaksjonen slik:

Selskap Y (overtakende selskap) må innrapportere de nye kapitalforhold i selskapet på side 1 i aksjonærregisteroppgaven. Videre må selskapet innrapportere nyutstedte aksjer i post 10 og aksjer i tilgang på aksjonærene A og B i post 24. I både post 10 og 24 må det gis opplysninger om det overdragende selskap X. Transaksjonen heter Fisjon, skattefri (tilgang) og man fyller inn informasjonen i transaksjonen.

Særskilte bemerkninger:

Det er den skattemessige innbetalte overkursen i post 6 i overdragende selskap som skal omfordeles og ikke den regnskapsmessige/bokførte overkursen. Skattemessig innbetalt aksjekapital i post 5 i overdragende selskap skal omfordeles. Det er registreringstidspunktet i Foretaksregisteret som skal benyttes for hendelsen.

Det bemerkes at dersom det utfisjoneres til flere overtakende selskaper skal hendelsestype "Fisjon ved oppsplitting av selskap" benyttes i post 18 og 30, jfr eksempelet "Fisjon ved nedsettelse av pålydende med oppsplitting av selskap".

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

Fisjon-Fusjon (ved innløsning av aksjer i overdragende selskap og økning av pålydende i det overtakende)

Eksempelopplysninger:

Aksjonær A og B eier hver sin halvpart av selskap X. Overdragende selskap X skal fisjonere ut 40 prosent av sine verdier til et eksisterende overtakende selskap Y.

Aksjonærene A og B eier hver sin halvpart av selskapet Y. A og B innløser 200 aksjer hver i X og øker pålydende med 200 i selskap Y.

Selskap X (overdragende selskap) | Før fisjon | Etter fisjon ---------------------------------------------------------------- Total aksjekapital i selskapet | 500 000 | 300 000 Antall aksjer | 1 000 | 600 Pålydende per aksje | 500 | 500 Innbetalt aksjekapital | 500 000 | 300 000 Overkurs | 20 000 | 12 000

Selskap Y (overtakende selskap) | Før fisjon | Etter fisjon --------------------------------------------------------------- Total aksjekapital i selskapet | 500 000 | 700 000 Antall aksjer | 1 000 | 1 000 Pålydende per aksje | 500 | 700 Innbetalt aksjekapital | 500 000 | 700 000 Overkurs | 10 000 | 18 000

Utfylling i Periode & År:

Selskap X (overdragende selskap) må innrapportere endrede kapitalforhold på side 1 i aksjonærregisteroppgaven. Videre må selskapet innrapportere selskapets slettede aksjer i post 12 og antall aksjer i avgang (antall innløste aksjer) på aksjonær A og B i post 26. I både post 12 og 26 må det gis opplysninger om det det overtakende selskap Y.

For å legge inn Fisjon-Fusjon, hvor det er innløsning av aksjer i overdragende selskap og økning av pålydende i overtakende, for det overdragende selskapet i Aksjeregisteret i Periode & År, så søker du opp transaksjonen Fisjon, skattefri (avgang) ved å trykke på "Ny transaksjon" og skriver inn i søkefeltet. (Ved fusjon kan man bruke transaksjonen "Fusjon, skattefri (avgang)".

Transaksjonen i henhold til eksempelet gitt fylles ut slik:

(*) Selv om det ikke utstedes vederlagsaksjer skal det totalt antall aksjer føres her, under "Antall vederlagsaksjer".

Selskap Y (overtakende selskap) må innrapportere endrede kapitalforhold på side 1 i aksjonærregisteroppgaven. Videre må selskapet innrapportere økning av pålydende i post 15. Transaksjonstype er forhøyelse av aksjekapital ved fisjon. Det skal oppgis forhøyelse av aksjekapital, økning av pålydende, dato og klokkeslett tilsvarende avgangsaksjene i overdragende selskap X, pålydende etter, overdragende org.nr og aksjeklasse.

I post 29 føres aksjonærens andel av økningen av kapitalen i forbindelse med økning av pålydende ved fisjon-fusjon. Transaksjonstypen er fisjon ved økning av pålydende, videre oppgis økning av pålydende per aksje og tidspunkt for kapitaløkningen, overdragende selskaps org. nr og aksjeklasse.

For å legge inn Fisjon-Fusjon, hvor det er innløsning av aksjer i overdragende selskap og økning av pålydende i overtakende, for det overtakende selskapet i Aksjeregisteret i Periode & År, så søker du opp transaksjonen Fisjon, skattefri, med økning av pålydende pr. aksje ved å trykke på "Ny transaksjon" og skriver inn i søkefeltet. (Ved fusjon kan man bruke transaksjonen "Fusjon, skattefri, med økning av pålydende pr. aksje".

Transaksjonen i henhold til eksempelet gitt fylles ut slik:

Når informasjonen er lagt inn, trykk på Opprett fordelingstabell for å fordele på aksjonærene:

Merk! Hvis det er A- og B-aksjer i begge selskapene, og aksjonærene ønsker å la verdiene til A-aksjene i selskap X gå til A-aksjer i selskap Y, og tilsvarende for B-aksjene, er det viktig å skille på klokkeslett slik at aksjonærregisteret identifiserer korrekte aksjer.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

Mor/datter-fusjon

Eksempelopplysninger:

Mor eier 100 aksjer pålydende 1000, som gir en aksjekapital på 100 000 kr i datter. Datter innfusjoneres i mor.

Datterselskap | Før fusjon | Etter fusjon -------------------------------------------------------------- Total aksjekapital i selskapet | 100 000 | 0 Antall aksjer | 100 | 0 Pålydende per aksje | 1 000 | 0 Innbetalt aksjekapital | 100 000 | 0

0

Utfylling:

Ved slik fusjon er det kun nødvendig med innrapportering om fusjonen fra datter. For datter fylles ut side 1, post 12 og post 26.

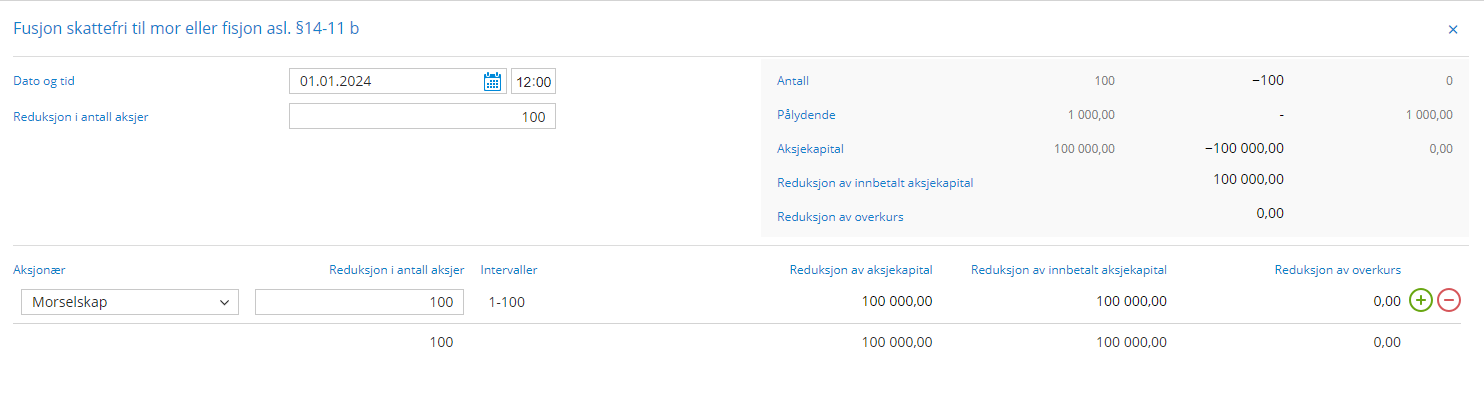

I post 12 er hendelsestype "Fusj. skattefri til mor eller fisj. asl § 14-11 b", antall og tidspunkt skal fylles ut og antall etter skal være 0.

I post 26 er hendelsestype "Fusj. skattefri til mor eller fisj. asl § 14-11 b", antall aksjer i avgang og tidspunkt skal fylles ut.

For å legge inn Mor/datter-fusjon i Aksjeregisteret for datterselskapet i Periode & År, så søker du opp transaksjonen Fusjon skattefri til mor eller fisjon asl. §14-11 b ved å trykke på "Ny transaksjon" og skriver inn i søkefeltet. Transaksjonen i henhold til eksempelet gitt fylles ut slik:

Særskilte bemerkninger:

Skattemessig innbetalt aksjekapital og skattemessig innbetalt overkurs i datter (post 5 og 6) skal ikke videreføres i Mor.

Mors org.nr. skal ikke oppgis i post 12/26.

For riktig utfylling, se utfylt aksjonærregisteroppgave:

Ordinær opptaksfusjon

Eksempelopplysninger:

A er aksjonær i selskap X. B er aksjonær i selskapet Y. Selskap Y innfusjoneres i selskap X og aksjonær B får vederlagsaksjer i selskap X. Virkelig verdi = AK.

Selskap Y (overdragende selskap) | Før fusjon | Etter fusjon ---------------------------------------------------------------- Total aksjekapital i selskapet | 200 000 | 0 Pålydende per aksje | 1 000 | 0 Antall aksjer | 200 | 0 Innbetalt aksjekapital | 100 000 | 0 Overkurs | 20 000 | 0

Selskap X (overdragende selskap) | Før fusjon | Etter fusjon ---------------------------------------------------------------- Total aksjekapital i selskapet | 400 000 | 600 000 Pålydende per aksje | 1 000 | 1 000 Antall aksjer | 400 | 600 Innbetalt aksjekapital | 200 000 | 300 000 Overkurs | 30 000 | 50 000

Ved innfusjoneringen øker selskap X sin aksjekapital i post 1 med 200 000 til 600 000 og det utstedes 200 vederlagsaksjer pålydende 1000.

Utfylling:

Selskap Y (overdragende selskap) må innrapportere endrede kapitalforhold i selskapet på side 1 i aksjonærregisteroppgaven (Y oppløses ifb. fusjonen). Videre må selskapet innrapportere selskapets slettede aksjer i post 12 og avgang på aksjonær B i post 26. I både post 12 og 26 må det gis opplysninger om det overtakende selskap X.

For å legge inn Ordinær opptaksfusjon i Aksjeregisteret for overdragendeselskap i Periode & År, så søker du opp transaksjonen Fusjon, skattefri (avgang) ved å trykke på "Ny transaksjon" og skriver inn i søkefeltet. Transaksjonen i henhold til eksempelet gitt fylles ut slik:

Selskap X (overtakende selskap) må innrapportere endrede kapitalforhold i selskapet på side 1 i aksjonærregisteroppgaven. Videre må selskapet innrapportere nyutstedte aksjer i post 10 og aksjer i tilgang på aksjonær B i post 24. I både post 10 og 24 må det gis opplysninger om det overdragende selskap Y.

For aksjonær A medfører hendelsen ingen endringer som må innrapporteres.

For å legge inn Ordinær opptaksfusjon i Aksjeregisteret for overtakendeselskap i Periode & År, så søker du opp transaksjonen Fusjon, skattefri (tilgang) ved å trykke på "Ny transaksjon" og skriver inn i søkefeltet. Transaksjonen i henhold til eksempelet gitt fylles ut slik:

Særskilte bemerkninger:

Når det gjelder aksjekapitalen så er det den skattemessige innbetalte aksjekapitalen i overdragende selskap som skal omfordeles i post 5. Det er den skattemessige innbetalte overkursen i post 6 i overdragende selskap som skal omfordeles og ikke den regnskapsmessig/bokførte overkursen. Det er registreringstidspunktet i Foretaksregisteret som skal benyttes for hendelsen.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

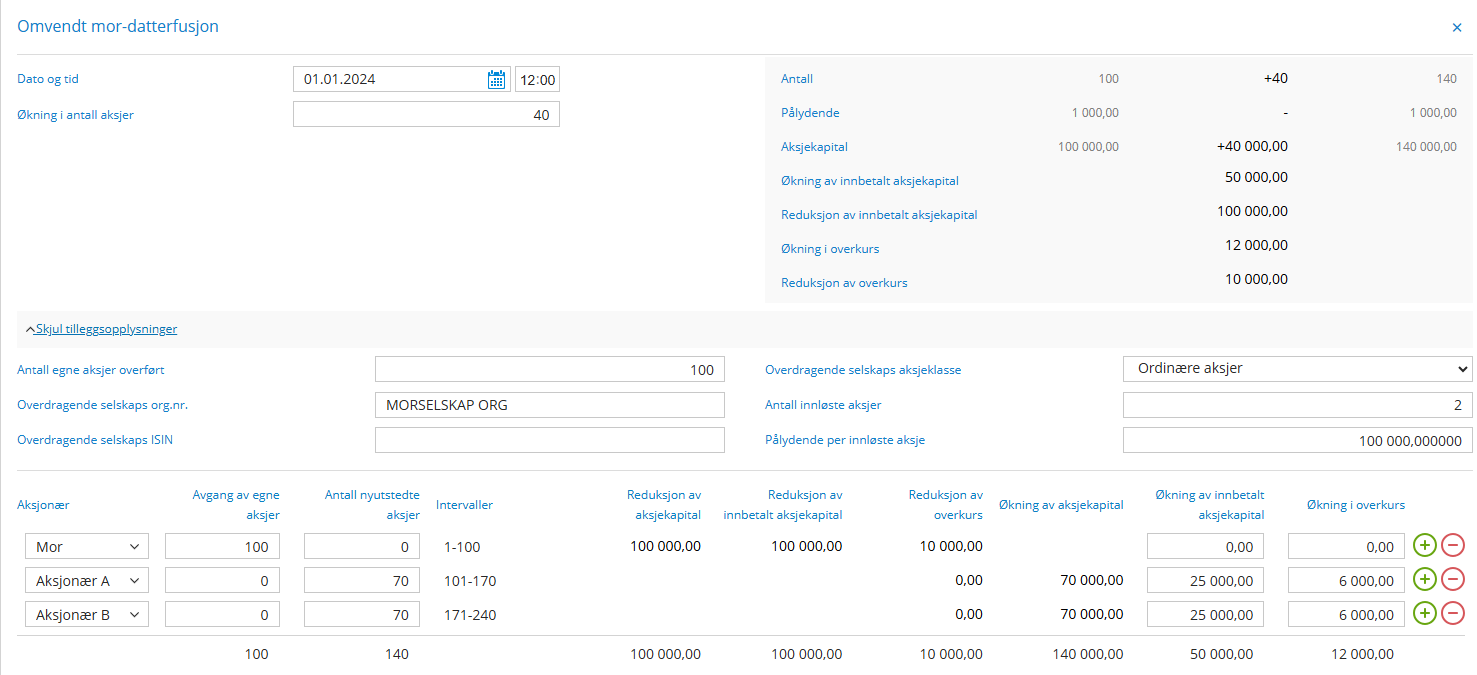

Omvendt mor/datter-fusjon

Eksempelopplysninger:

Mor: Aksjekapital på 200 000 fordelt på to aksjer hver pålydende 100.000. Skattemessig innbetalt kapital er kr 50 000 og fondsemitert 150 000. Aksjene eies med en aksje hver av Aksjonærene A og B.

Det blir vedtatt å fusjonere de to selskapene med Datter som overtakende selskap og Mor som overdragende, og aksjekapitalen i Datter blir samtidig økt med 40 000 til 140 000 ved utstedelse av 40 nye aksjer. Mor slettes ved fusjonen.

Mor eier 100 aksjer pålydende 1000 (AK =100 000) i Datter. Mor innfusjoneres i Datter.

Morselskap | Før fusjon | Etter fusjon -------------------------------------------------------------- Total aksjekapital i selskapet | 200 000 | 0 Pålydende per aksje | 100 000 | 0 Antall aksjer | 2 | 0 Innbetalt aksjekapital | 50 000 | 0 Overkurs | 12 000 | 0

Datterselskap | Før fusjon | Etter fusjon -------------------------------------------------------------- Total aksjekapital i selskapet | 100 000 | 140 000 Pålydende per aksje | 1000 | 1000 Antall aksjer | 100 | 140 Innbetalt aksjekapital | 100 000 | 50 000 Overkurs | 10 000 | 12 000

Utfylling:

Mor

Fusjonen registreres i Mor som en ordinær avgangsfusjon i post 12/26 og med Datter sitt org.nr som overtakende selskap.

For å legge inn Omvendt Mor/datter-fusjon i Aksjeregisteret for Morselskapet i Periode & År, så søker du opp transaksjonen Fusjon, skattefri (avgang) ved å trykke på "Ny transaksjon" og skriver inn i søkefeltet. Transaksjonen i henhold til eksempelet gitt fylles ut slik:

(*) Antall vederlag og pålydende i post 12 er antall aksjer og pålydende i Datter etter fusjonen.

Datter

Fusjonen registreres som en ordinær tilgangsfusjon i post 10/24 med 40 nyutstedte aksjer og 140 aksjer etter fusjonen, og med Mor sitt org.nr som overdragende selskap. Her må imidlertid også antall aksjer Mor eide i Datter før fusjonen registreres i feltet ”Antall egne aksjer overført” i post 10. I feltene "Antall innløste aksjer" og "Pålydende pr innløste aksje" føres antall slettede aksjer og pålydende i Mor.

For Mor som aksjonær føres avgangen i post 25.

Aksjonærene A og B i Mor må legges til som nye aksjonærer i Datter. Det må registreres en tilgang på 70 aksjer i post 24, med Mor sitt org. nr. og med pålydende i Mor som overdragende selskaps pålydende.

Riktig transaksjon valgt i Periode & År for omvendt mor/datter fusjon, og da Omvendt mor-datterfusjon som man finner ved å enten skrive "omvendt" i søkefeltet, eller Klikke: Fusjon / fisjon > Økning av antall aksjer.

I henhold til eksempelet vist, så fylles transaksjonen ut slik:

Særskilte bemerkninger:

I mange tilfeller utstedes det ikke nye aksjer i denne typen fusjoner. I disse tilfellene fylles ”Antall nyutstedte aksjer” i post 10 ut med 0, og Mor sine aksjer i Datter blir å fordele på aksjonærene i Mor i samme forhold som eierposisjonen i Mor på fusjonstidspunktet. Ved en omvendt mor-datterfusjon vil skatteposisjonen innbetalt aksjekapital og overkurs som overdragende Mor har på Datter falle bort. Dvs. at det kun er skattemessig innbetalt aksjekapital og overkurs i Mor som skal tas med i post 5 og 6 pr 31.12 i Datter.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

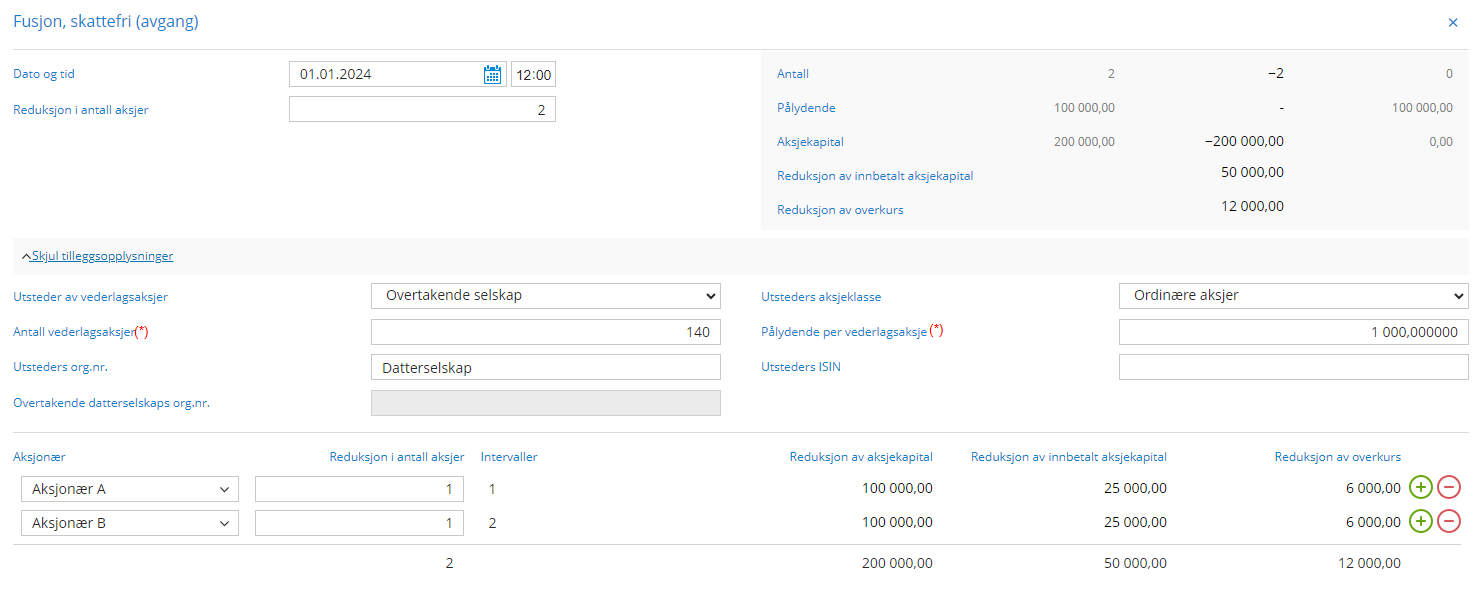

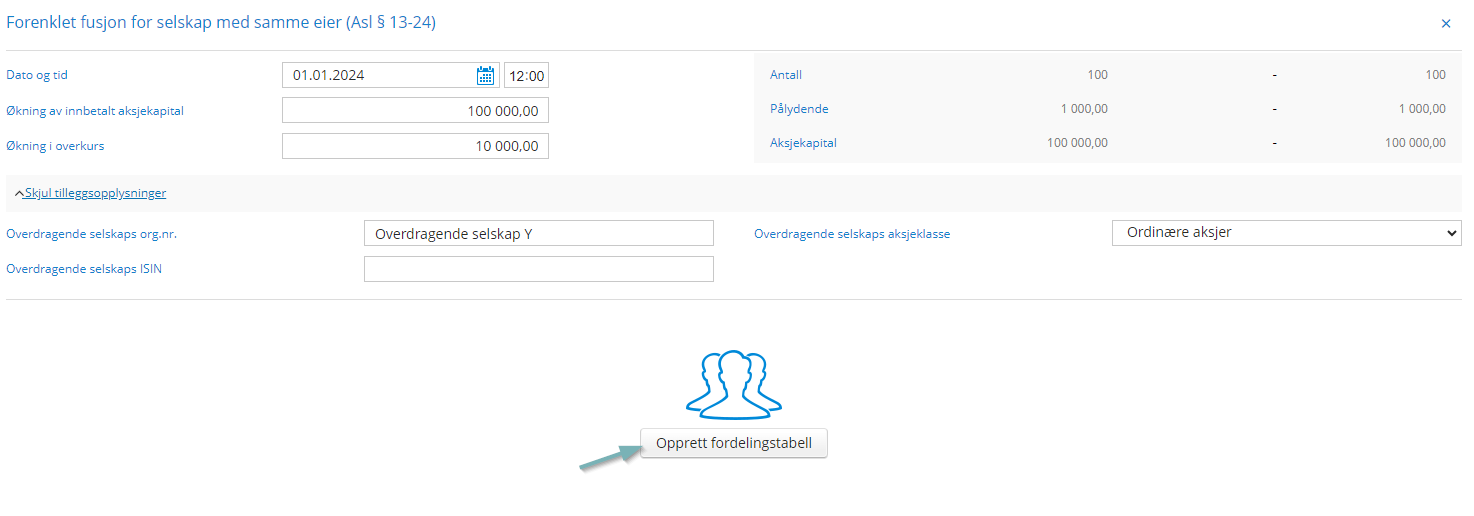

Forenklet fusjon etter asl §13-24 (søsterfusjon)

Eksempelopplysninger:

A er eneaksjonær i både selskap X og Y. Selskap Y innfusjoneres i selskap X. Ved forenklet fusjon utstedes det ikke vederlagsaksjer eller økning av pålydende i selskap X.

Selskap Y (overdragende selskap) | Før fusjon | Etter fusjon ---------------------------------------------------------------- Total aksjekapital i selskapet | 100 000 | 0 Pålydende per aksje | 1 000 | 0 Antall aksjer | 100 | 0 Innbetalt aksjekapital | 100 000 | 0 Overkurs | 10 000 | 0

Selskap X (overtakende selskap) | Før fusjon | Etter fusjon --------------------------------------------------------------- Total aksjekapital i selskapet | 100 000 | 100 000 Pålydende per aksje | 1 000 | 1 000 Antall aksjer | 100 | 100 Innbetalt aksjekapital | 100 000 | 200 000 Overkurs | 12 000 | 22 000

Utfylling:

Selskap Y (overdragende selskap) må innrapportere endrede kapitalforhold i selskapet på side 1 i aksjonærregisteroppgaven (Y oppløses ifb. fusjonen). Videre må selskapet innrapportere selskapets slettede aksjer i post 12 ved bruk av hendelsestype fusjon skattefri og avgang på aksjonær A i post 26. I både post 12 og 26 må det gis opplysninger om det overtakende selskap X. I post 12 må feltet for antall vederlagsaksjer fylles ut med antall aksjer det er i overtakende selskap X på fusjonstidspunktet.

For å legge inn Forenklet fusjon etter asl §13-24 (søsterfusjon) i Aksjeregisteret for overdragende selskap i Periode & År, så søker du opp transaksjonen Fusjon, skattefri (avgang) ved å trykke på "Ny transaksjon" og skriver inn i søkefeltet.

Transaksjonen i henhold til eksempelet gitt fylles ut slik:

Selskap X (overtakende selskap) må innrapportere endrede kapitalforhold (innbetalt kapital) i selskapet på side 1 i aksjonærregisteroppgaven. Videre må selskapet innrapportere forenklet fusjon etter asl. § 13 – 24 i post 15, og i post 29 for aksjonær A. Det skal bare gis opplysninger om dato, org.nr til overdragende selskap og aksjeklasse.

I post 5 økes innbetalt aksjekapital til 200.000 og post 6 innbetalt overkurs til 22.000.

For å legge inn Forenklet fusjon etter asl §13-24 (søsterfusjon) i Aksjeregisteret for Overtakende selskap i Periode & År, så søker du opp transaksjonen Forenklet fusjon ved å trykke på "Ny transaksjon" og skriver inn i søkefeltet. Tips: Du finner transaksjonen enkelt ved å søke : 13-24

Transaksjonen i henhold til eksempelet gitt fylles ut slik:

Trykk deretter på Opprett fordelingstabell slik at endringen blir fordelt på aksjonæren(e) slik:

Særskilte bemerkninger:

Det er registreringstidspunktet i Foretaksregisteret som skal benyttes for hendelsen.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

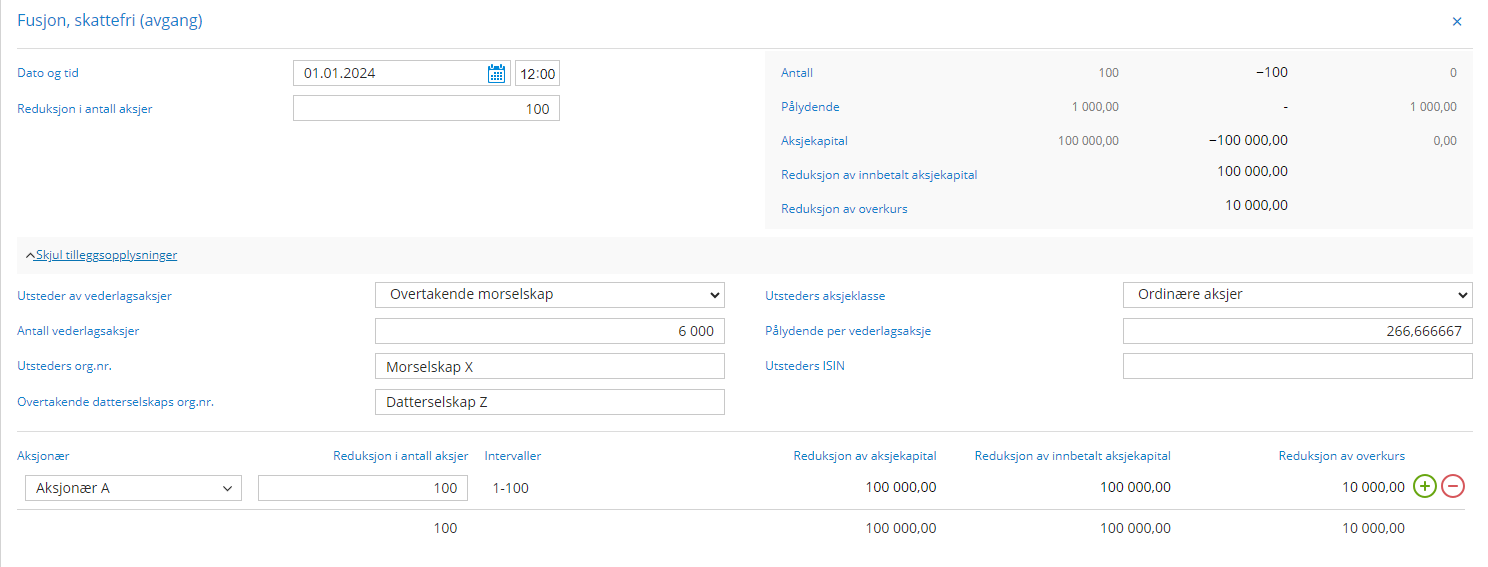

Trekantfusjon, Konsernfusjon med vederlag i mor med økning av pålydende

Eksempelopplysninger:

Mor (selskap X) eier alle aksjene i Datter (selskap Z). Aksjonær A eier alle aksjene i selskap Y. Selskap Y skal innfusjoneres i Datter (selskap Z) og A får vederlag med økning av pålydende i Mor (selskap X).

Morselskap (Selskap X) | Før fusjon | Etter fusjon -------------------------------------------------------------- Total aksjekapital i selskapet | 1 500 000 | 1 600 000 Pålydende per aksje | 250 | 266,67 Antall aksjer | 6 000 | 6 000 Innbetalt aksjekapital | 800 000 | 900 000 Overkurs | 12 000 | 22 000

Selskap Y | Før fusjon | Etter fusjon -------------------------------------------------------------- Total aksjekapital i selskapet | 100 000 | 0 Pålydende per aksje | 1 000 | 0 Antall aksjer | 100 | 0 Innbetalt aksjekapital | 100 000 | 0 Overkurs | 10 000 | 0

Datter (Selskap Z):

Skal ikke rapportere konsernfusjonen

Utfylling:

Aksjonærregisteroppgaven påvirkes ikke for Datters del. I Datter er det ingen kapitalendringer eller endringer på aksjonærnivå.

Selskap Y (overdragende selskap) oppløses, og må innrapportere endrede kapitalforhold (selskapet er oppløst) i selskapet på side 1 i aksjonærregisteroppgaven. Selskapet må innrapportere selskapets slettede aksjer i post 12 og antall aksjer avgang (antall innløste aksjer) på aksjonær A i post 26. I post 12 må det oppgis Datters org.nr i feltet ”Overt.selskaps org.nr” og Mors org.nr i feltet "Overt.morselskaps org.nr". I feltet "Vederlagsaksjer (antall)" føres Mors antall aksjer på fusjons tidspunktet. I feltet "Pålydende per vederlagsaksje" føres pålydende etter fusjon i Mor (selskap X).

Videre må selskapet innrapportere antall aksjer i avgang på aksjonær A i post 26 og det må i samme post gis opplysninger om Mors org.nr, aksjeklasse og pålydende. Det presiseres at det her ikke skal gis opplysninger om Datter (selskap Z) som er det overtakende selskap, men opplysninger om Mor (selskap X) som faktisk utsteder vederlag med økning av pålydende).

For å legge inn Trekantfusjon, Konsernfusjon med vederlag i mor med økning av pålydende i Aksjeregisteret for Overdragende selskap i Periode & År, så søker du opp transaksjonen Fusjon, skattefri (avgang) ved å trykke på "Ny transaksjon" og skriver inn i søkefeltet.

Transaksjonen i henhold til eksempelet gitt fylles ut slik:

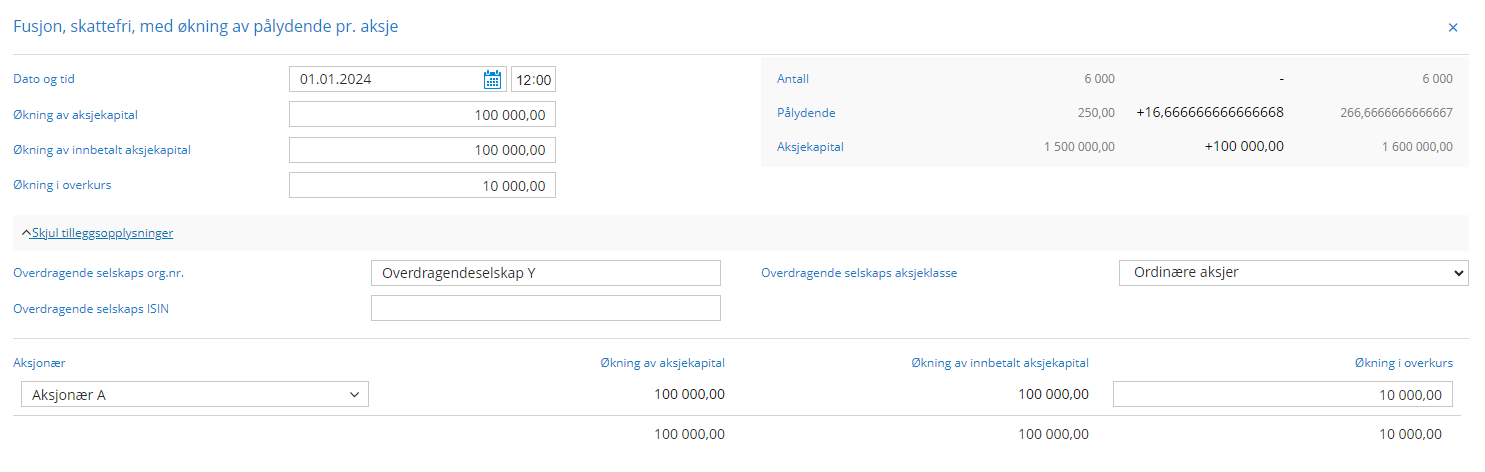

Mor (Selskap X) (selskap som får vederlag med økning av pålydende) må innrapportere endrede kapitalforhold i selskapet på side 1 i AR-oppgaven. Videre må selskapet innrapportere økning av pålydende i post 15, det samme på aksjonær A i post 29. I både post 15 og 29 må det gis opplysninger om det overdragende selskap Y.

For å legge inn Trekantfusjon, Konsernfusjon med vederlag i mor med økning av pålydende i Aksjeregisteret for Morselskap i Periode & År, så søker du opp transaksjonen Fusjon, skattefri, med økning av pålydende pr. aksje ved å trykke på "Ny transaksjon" og skriver inn i søkefeltet.

Transaksjonen i henhold til eksempelet gitt fylles ut slik:

Særskilte bemerkninger:

Det er registreringstidspunktet i Foretaksregisteret som skal benyttes for hendelsen.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

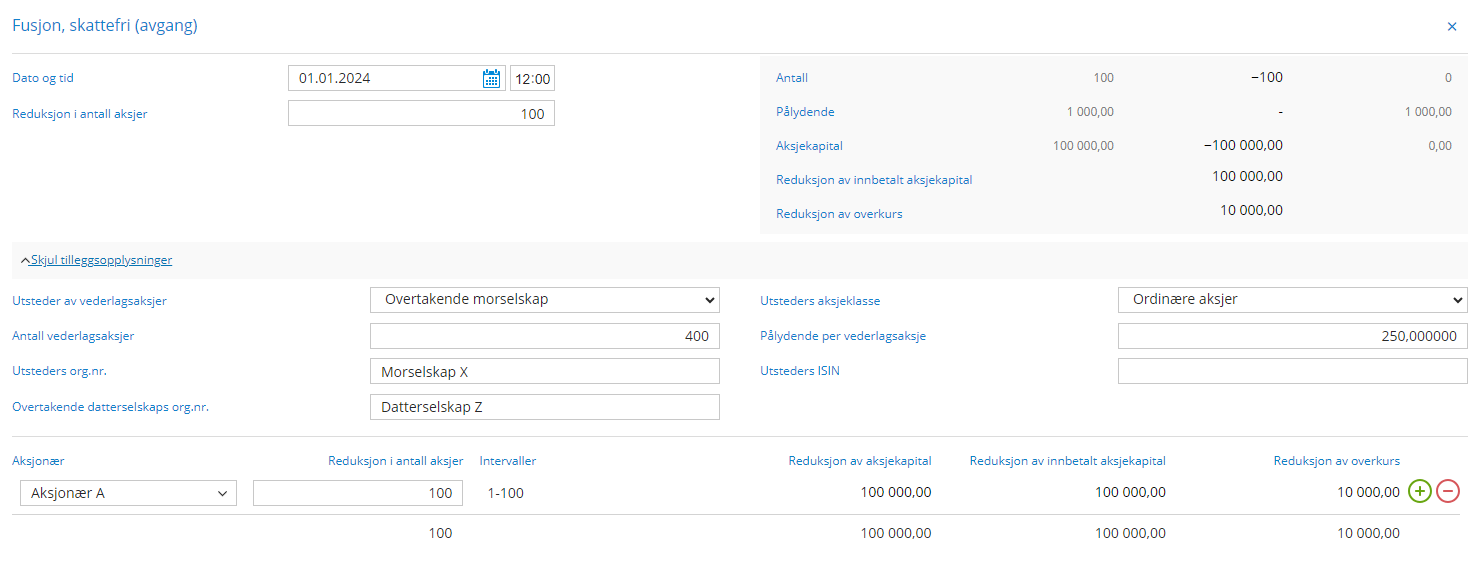

Trekantfusjon, Konsernfusjon med verderlagsaksjer i mor

Eksempelopplysninger:

Mor (selskap X) eier alle aksjene i Datter (selskap Z). Aksjonær A eier alle aksjene i selskap Y. Selskap Y skal innfusjoneres i Datter (selskap Z) og A får vederlagsaksjer i Mor (selskap X).

Morselskap (Selskap X) | Før fusjon | Etter fusjon -------------------------------------------------------------- Total aksjekapital i selskapet | 1 500 000 | 1 600 000 Pålydende per aksje | 250 | 250 Antall aksjer | 6 000 | 6 400 Innbetalt aksjekapital | 800 000 | 900 000 Overkurs | 12 000 | 22 000

Selskap Y | Før fusjon | Etter fusjon -------------------------------------------------------------- Total aksjekapital i selskapet | 100 000 | 0 Pålydende per aksje | 1 000 | 0 Antall aksjer | 100 | 0 Innbetalt aksjekapital | 100 000 | 0 Overkurs | 10 000 | 0

Datter (Selskap Z):

Skal ikke rapportere konsernfusjonen.

Utfylling:

Aksjonærregisteroppgaven påvirkes ikke for Datter. I Datter er det ingen kapitalendringer eller endringer på aksjonærnivå.

Selskap Y (overdragende selskap) oppløses, og må innrapportere endrede kapitalforhold på side 1 i AR-oppgaven. Selskapet må innrapportere selskapets slettede aksjer i post 12 og antall aksjer i avgang (antall innløste aksjer) på aksjonær A i post 26. I post 12 må det oppgis Datters org.nr i feltet ”Overt.selskaps org.nr” og Mors org.nr i feltet "Overt.morselskaps org.nr". I tillegg må aksjeklasse i Mor oppgis, og i feltet "Vederlagsaksjer (antall)" føres 400. I feltet "Pålydende per vederlagsaksje" føres pålydende i Mor (selskap X) 250.

Videre må selskapet innrapportere antall aksjer i avgang på aksjonær A i post 26 og det må i samme post gis opplysninger om Mors org.nr, aksjeklasse og pålydende. Det presiseres at det her ikke skal gis opplysninger om Datter (selskap Z) som er det overtakende selskap, men utelukkende opplysninger om Mor (selskap X) som faktisk utsteder vederlagsaksjer.

For å legge inn Trekantfusjon, Konsernfusjon med verderlagsaksjer i mor i Aksjeregisteret for Overdragende selskap i Periode & År, så søker du opp transaksjonen Fusjon, skattefri (avgang) ved å trykke på "Ny transaksjon" og skriver inn i søkefeltet.

Transaksjonen i henhold til eksempelet gitt fylles ut slik:

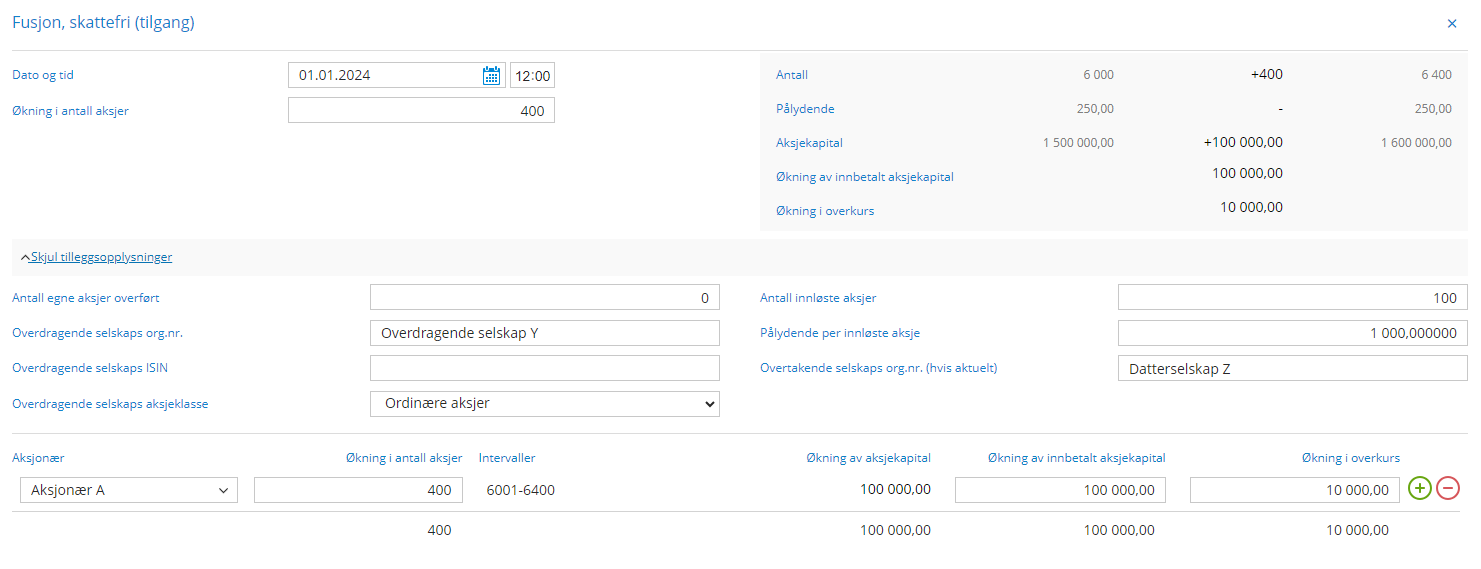

Mor (Selskap X) må innrapportere endrede kapitalforhold i selskapet på side 1 i Aksjonærregisteroppgaven. Videre må selskapet innrapportere nyutstedte aksjer i post 10, det samme på aksjonær A i post 24. I både post 10 og 24 må det gis opplysninger om det overdragende selskap Y.

For å legge inn Trekantfusjon, Konsernfusjon med verderlagsaksjer i mor i Aksjeregisteret for Morselskap i Periode & År, så søker du opp transaksjonen Fusjon, skattefri (tilgang) ved å trykke på "Ny transaksjon" og skriver inn i søkefeltet.

Transaksjonen i henhold til eksempelet gitt fylles ut slik:

Særskilte bemerkninger:

Når det gjelder aksjekapitalen så er det den skattemessige innbetalte aksjekapitalen i overdragende selskap som skal omfordeles i post 5. Det er den skattemessige innbetalte overkursen i post 6 i overdragende selskap som skal omfordeles og ikke den regnskapsmessig/bokførte overkursen. Det er registreringstidspunktet i Foretaksregisteret som skal benyttes for hendelsen.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

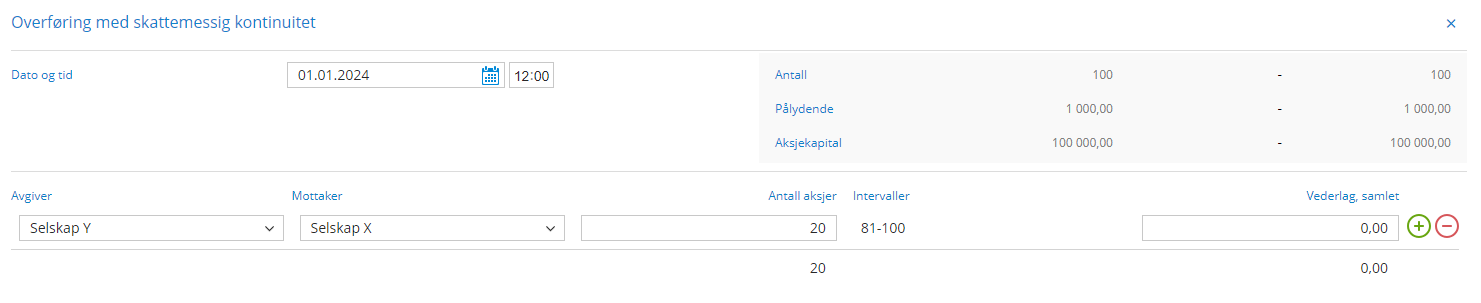

Overføring med skattemessig kontinuitet (brukes ved fisjon og fusjon)

Denne transaksjonstypen brukes når overdragende selskap ved fisjon eller fusjon overfører aksjer til overtakende selskap. Oovertakende blir eier av aksjene istedenfor overdragende.

Transaksjonstypen kan også brukes ved for eksempel omdannelse fra personlig næringsvirksomhet til aksjeselskap, hvis det ved omdannelsen overføres aksjer. Merk at dette kun gjelder hvis aksjene inngår som en del av næringsvirksomheten. Dersom det skjer overføring av andre aksjer må man bruke transaksjonstypene kjøp og salg (se eget eksempel). I slike tilfeller skal prisen som fastsettes mellom partene settes til markedsverdi på aksjene.

Eksempelopplysninger:

Selskap Y skal innfusjoneres i selskap X og blir deretter slettet. Selskap Y eier 20 aksjer av totalt 100 i selskap Z. Denne aksjeposten må i forbindelse med fusjonen overføres til overtakende selskap X. Resterende 80 aksjer eies av aksjonær A, Ola Nordmann.

Selskap Z | Før fusjon | Etter fusjon -------------------------------------------------------------- Total aksjekapital i selskapet | 100 000 | 100 000 Pålydende per aksje | 1 000 | 1 000 Antall aksjer | 100 | 100 Innbetalt aksjekapital | 100 000 | 100 000 Overkurs | 0 | 0

Utfylling:

Selskap Z må innrapportere endrede eierforhold på aksjonærnivå. For aksjonær Y må det i post 25 føres 20 aksjer i avgang ved å benytte transaksjonstype "Overføring med skattemessig kontinuitet". Organisasjonsnummeret til mottaker (selskap X) oppgis i feltet “Mottakers org.nr.”. Overtakende selskap X må opprettes som aksjonær, og i post 23 må det føres en tilgang med 20 aksjer med transaksjonstype "Overføring med skattemessig kontinuitet". Organisasjonsnummeret til giver (selskap Y) oppgis i feltet “Givers org.nr.”. Benytt tidspunktet for gjennomføringen av fisjonen/fusjonen. Tidspunktet må være det samme for både giver og mottaker.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave: