Her viser vi deg eksempler for kapitalendringer, utbytte, aksjonærlån, familieforhold, aksjeklasser og isin og hvordan aksjonærregisteroppgaven (RF-1086) fylles ut. Vi tar her utgangspunkt i eksempler vist på skatteetatens sider.

For eksempler innen temaene Kjøp og salg, Stiftelse, Sletting av aksjeselskap (avvikling), skatteinsentivordninga og fisjon/fusjon se Eksempler på utfylling av Aksjonærregisteroppgaven, Del 1.

Hovedtema

Kapitalendringer

- Nyemisjon ved økning, pålydende

- Nyemisjon ansatteaksjer

- Nyemisjon ved utstedelse av nye aksjer

- Nedsettelse av aksjekapital ved reduksjon av pålydende med utbetaling til aksjonær

- Partiell likvidasjon med påfølgende emisjon samme dag

- Likedelt partiell likvidasjon ved sletting av aksjer

- Skjevdelt partiell likvidasjon

- Overføring av aksjekapital til annen egenkapital ved reduksjon av pålydende

- Overføring av aksjekapital til annen egenkapital (overføring til fond, sletting av aksjer)

- Splitt av aksjer

- Spleis av aksjer

Nyemisjon ved økning, pålydende

Eksempelopplysninger

A er eneaksjonær i selskap X. Det er en aksjeklasse i selskapet, ordinære aksjer.

Selskapet øker sin aksjekapital med 100 000 ved konvertering av fordring med økning av pålydende.

Om det er snakk om en nyemisjon med innskudd av penger brukes samme fremgangsmåte men da med transaksjonstype «Nyemisjon ved økning av pålydende» i stedet for «Nyemisjon v/konv. fordring økning pålydende».

Selskap X | Før emisjon | Etter emisjon ---------------------------------------------------------------- Total aksjekapital i selskapet | 100 000 | 200 000 Pålydende per aksje | 1 000 | 2 000 Antall aksjer | 100 | 100 Innbetalt aksjekapital | 100 000 | 200 000 Overkurs | 0 | 0

Utfylling: I post 15 velges: «Nyemisjon v/konv. fordring økning pålydende». Forhøyelse aksjekapital 100 000, økning av pålydende 1 000 og pålydende etter 2 000

I post 29 velges: «Nyemisjon v/konv. fordring økning pålydende». Forhøyelse av AK kr 100 000, økning av pålydende 1 000

For å legge inn Nyemisjon ved økning, pålydende i Aksjeregisteret i Periode & År, så søker du opp transaksjonen Nyemisjon med økning av pålydende pr aksje ved å trykke på "Ny transaksjon" og skriver inn i søkefeltet.

Transaksjonen i henhold til eksempelet gitt fylles ut slik:

Når du har trykket Opprett fordelingstabell så fordeles økningen på aksjonærer, slik:

Særskilte bemerkninger:

Det er i utgangspunktet nominell økning i aksjekapitalen og eventuell overkurs som øker aksjonærens inngangsverdi på aksjene. Er imidlertid verdien av aksjevederlaget/fordringens omsetningsverdi på konverteringstidspunktet lavere enn nominell økning i aksjekapital inkl. eventuell overkurs, er det denne lavere verdien som skal benyttes som inngangsverdi på aksjene.

Det er per i dag ingen teknisk løsning i Aksjonærregisteret for å kunne rapportere verdien av aksjevederlaget/fordringens omsetningsverdi via aksjonærregisteroppgaven (RF-1086) slik at aksjonær får riktig skattemessig inngangsverdi på aksjene. Aksjonær må derfor selv korrigere inngangsverdien når de mottar årets aksjeoppgave ved å henvende seg til Skatteetaten.

Tilsvarende vil gjelde ved bruk av transaksjonstype "«Nyemisjon v/konv. fordring økning pålydende»" ved utstedelse av aksjer i postene 9/23 (se eget eksempel).

Se også omtale i Skatte-ABC under emne "Aksjer – realisasjon", avsnitt 6 "Inngangsverdi", punkt 6.10 "Aksjer ervervet ved konvertering av lån til selskapet."

For riktig utfylling, se utfylt aksjonærregisteroppgave:

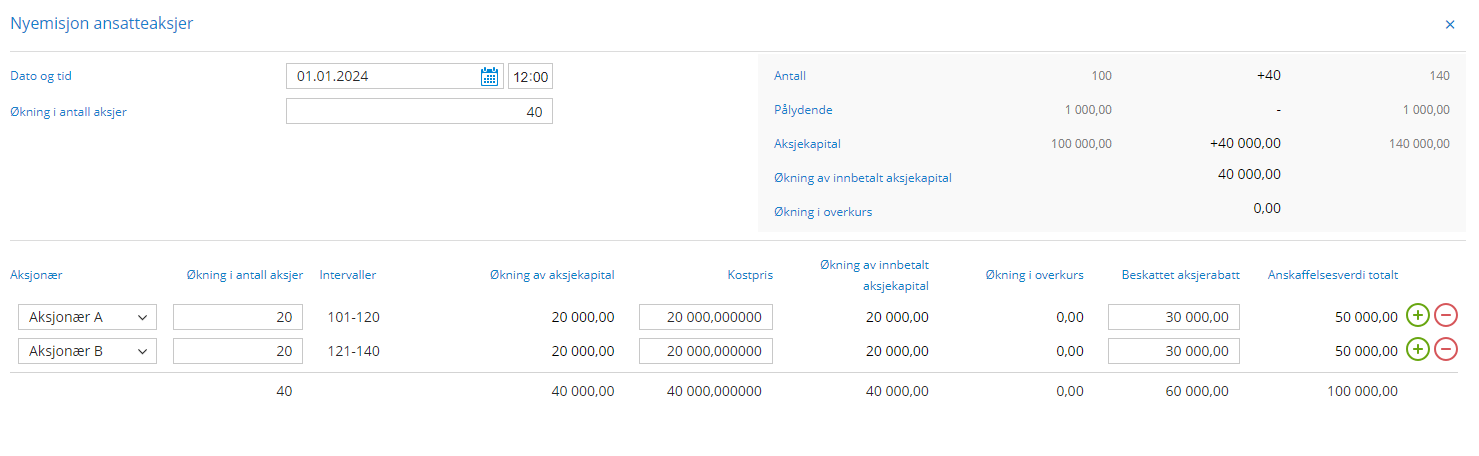

Nyemisjon ansatteaksjer

Dersom en ansatt i et aksjeselskap får kjøpe aksjer til en underpris, skal denne underprisen innrapporteres som lønn (naturalytelse) til vedkommende ansatte. Se sktl. §?5-14 første ledd bokstav?a og Skatte-ABC under tema "Aksjer – ansattes erverv til underpris".

Det beløpet som skal innrapporteres som «nyemisjon ansattaksjer» i post 23, skal i slike tilfeller settes til summen av det beløpet aksjonæren har betalt for aksjene og det beløpet som vedkommende aksjonær er skattlagt for som lønn.

På aksjonærregisteroppgaven skal dette rapporteres ved å bruke post 9 og 23 og hendelses- og transaksjonstype "Nyemisjon ansatteaksjer".

Eksempelopplysninger:

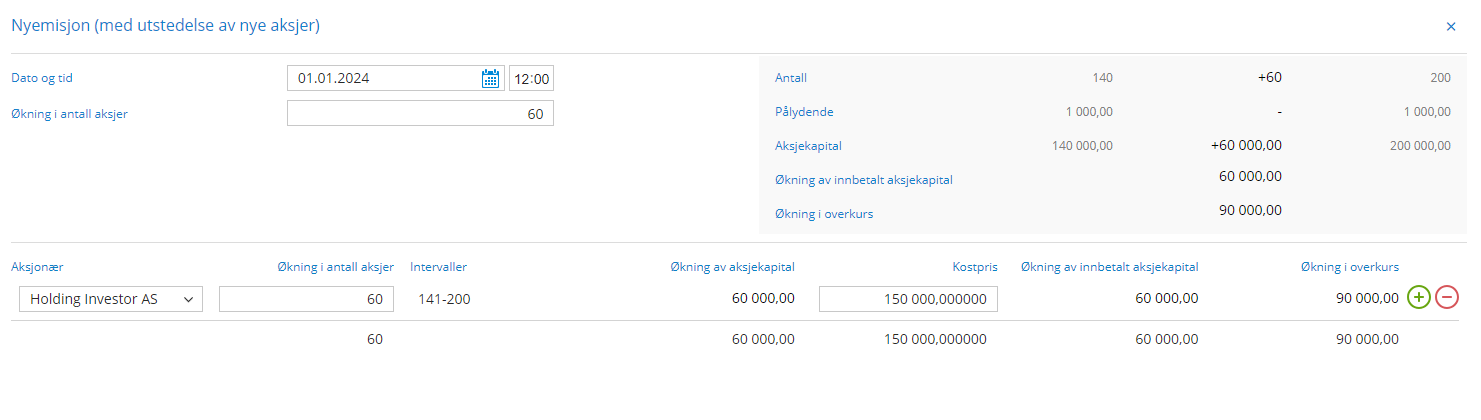

Selskap X eies med 60 % av aksjonærer som kun er investorer og ikke ansatt i selskapet, og de øvrige 40 % eies av ansatt A og B med 20 % hver. Selskapet skal øke nominell aksjekapital med kr 100 000 hvorav kr 40 000 er en rettet emisjon mot de to ansatte i selskapet og resterende mot øvrige investoraksjonærer. Aksjonær A og B får tildelt 20 aksjer hver pålydende kr 1 000. De betaler kr 20 000 hver for aksjene, dvs. kr 1 000 per aksje. Markedsverdi per nyutstedt aksje er kr 2 500. De øvrige aksjonærene betaler totalt kr 150 000.

Selskap X | Før emisjon | Etter emisjon ---------------------------------------------------------------- Total aksjekapital i selskapet | 100 000 | 200 000 Pålydende per aksje | 1 000 | 1 000 Antall aksjer | 100 | 200 Innbetalt aksjekapital | 100 000 | 200 000 Overkurs | 0 | 90 000

Utfylling:

I post 9 blir det to føringer. Det må rapporteres 40 nyutstedte aksjer à kr 1 000 og hendelsestype "Nyemisjon ansatteaksjer".

I tillegg må det rapporteres 60 nyutstedte aksjer à kr 1 000, overkurs kr 1 500 per aksje og hendelsestype "Nyemisjon" (emisjon ved nytegning).

I post 23 på hver av aksjonærene A og B, skal markedsverdi på totalt kr 50 000 rapporteres som anskaffelsesverdi, selv om det bare er innbetalt kr 20 000, og transaksjonstype "Nyemisjon ansatteaksjer". For de øvrige investor aksjonærene må det benyttes transaksjonstypen "Nyemisjon" i post 23 og total anskaffelsesverdi kr 150 000.

Transaksjonene må skilles med ulike klokkeslett.

Innbetalt aksjekapital i post 5 skal økes med kr 100 000. Innbetalt overkurs i post 6 øker fra kr 0 til kr 90 000 da det kun er investoraksjonærene som har betalt inn overkurs.

Ansatt aksjonær: For å legge inn Nyemisjon ansatt aksjer i Aksjeregisteret for Aksjonærene som er ansatt i Periode & År, så søker du opp transaksjonen Nyemisjon Ansatteaksjer ved å trykke på "Ny transaksjon" og skriver inn i søkefeltet.

Transaksjonen i henhold til eksempelet gitt fylles ut slik:

Investoraksjonær: For å legge inn Nyemisjon ved utstedelse av nye aksjer i Aksjeregisteret for Investor aksjonærene i Periode & År, så søker du opp transaksjonen Nyemisjon (ved utstedelse av nye aksjer) ved å trykke på "Ny transaksjon" og skriver inn i søkefeltet.

Transaksjonen i henhold til eksempelet gitt fylles ut slik:

Særskilte bemerkninger:

Total fordel utgjør kr 30 000 på hver av aksjonærene A og B. De er blitt lønnsbeskattet for fordelen ved kjøp av aksjer til underprisen med kr 30 000.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

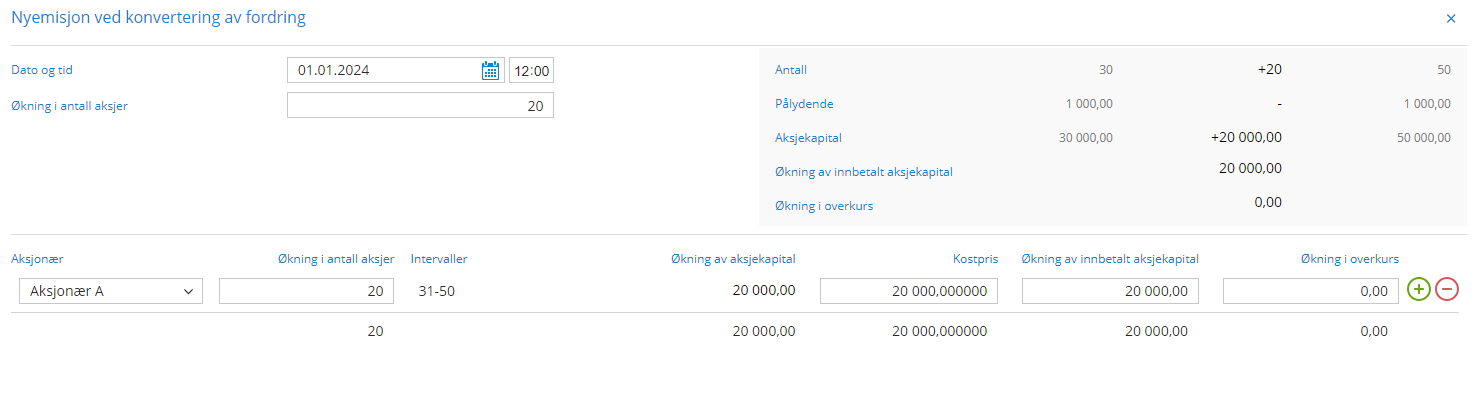

Nyemisjon ved utstedelse av nye aksjer

Eksempel opplysninger:

A er eneaksjonær i selskap X. Det er en aksjeklasse i selskapet, ordinære aksjer.

Selskapet øker sin aksjekapital fra kr 30 000 til kr 50 000. Dette gjøres ved konvertering av en fordring på kr 20 000 til aksjekapital. Det utstedes 20 nye aksjer a kr 1 000.

Om det er snakk om en nyemisjon med innskudd av penger brukes samme fremgangsmåte men da med transaksjonstype «Nyemisjon» i stedet for «Nyemisjon ved konvertering av fordring».

Selskap X | Før emisjon | Etter emisjon ---------------------------------------------------------------- Total aksjekapital i selskapet | 30 000 | 50 000 Pålydende per aksje | 1 000 | 1 000 Antall aksjer | 30 | 50 Innbetalt aksjekapital | 30 000 | 50 000 Overkurs | 0 | 0

I post 9 velges: «Nyemisjon v/Konvertering av fordring» Antall nyutstedte aksjer 20, antall aksjer etter 50, pålydende pr aksje 1 000.

I post 23 velges: «Nyemisjon v/Konvertering av fordring» Antall aksjer i tilgang 20, total anskaffelsesverdi 20 000.

For å legge inn Nyemisjon ved konvertering av fordring i Aksjeregisteret for selskapet i Periode & År, så søker du opp transaksjonen Nyemisjon ved konvertering av fordring ved å trykke på "Ny transaksjon" og skriver inn i søkefeltet.

Transaksjonen i henhold til eksempelet gitt fylles ut slik:

Særskilte bemerkninger:

Det er i utgangspunktet nominell økning i aksjekapitalen og eventuell overkurs som øker aksjonærens inngangsverdi på aksjene. Er imidlertid verdien av aksjevederlaget/fordringens omsetningsverdi på konverteringstidspunktet lavere enn nominell økning i aksjekapital inkl. eventuell overkurs, er det denne lavere verdien som skal benyttes som inngangsverdi på aksjene.

Det er per i dag ingen teknisk løsning i Aksjonærregisteret for å kunne rapportere verdien av aksjevederlaget/fordringens omsetningsverdi via aksjonærregisteroppgaven (RF-1086) slik at aksjonær får riktig skattemessig inngangsverdi på aksjene. Aksjonær må derfor selv korrigere inngangsverdien når de mottar årets aksjeoppgave ved å sende inn skjema RF-1088K (korrigerbar aksjeoppgave).

Tilsvarende vil gjelde ved bruk av transaksjonstype "Nyemisjon ved konvertering av fordring" ved økning av pålydende i postene 15/29 (se eget eksempel).

Se også omtale i Skatte-ABC under emne "Aksjer – realisasjon", avsnitt 6 "Inngangsverdi", punkt 6.10 "Aksjer ervervet ved konvertering av lån til selskapet."

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

Nedsettelse av aksjekapital ved reduksjon av pålydende med utbetaling til aksjonær

Eksempel opplysninger:

Aksjonær A er eneaksjonær i selskap X. Det er én aksjeklasse i selskapet, ordinære aksjer.

Selskap X | Fjorårets oppl. | Årets oppl. ------------------------------------------------------------------ Total aksjekapital i selskapet | 100 000 | 30 000 Pålydende per aksje | 100 | 30 Antall aksjer | 1 000 | 1 000 Innbetalt aksjekapital | 100 000 | 30 000 Overkurs | 0 | 0

Utfylling:

Tallene over fylles inn som vist i vedlegget under.

Endring av aksjekapitalen føres i post 1 og 2. Post 3 og 5 endres også. Aksjekapitalnedsettelsen føres ved å nedskrive aksjenes pålydende i postene 17 og 27.

For å legge inn Nedsettelse av aksjekapital ved reduksjon av pålydende med utbetaling til aksjonær i Aksjeregisteret for selskapet i Periode & År, så søker du opp transaksjonen Tilbakebetaling av aksjekapital med reduksjon av pålydende ved å trykke på "Ny transaksjon" og skriver inn i søkefeltet.

Transaksjonen i henhold til eksempelet gitt fylles ut slik:

Særskilte bemerkninger:

Dersom aksjekapitalen inneholder fondsemittert kapital, anses denne som tilbakebetalt først og må spesifiseres i eget felt i post 27. Denne tilbakebetalingen anses skatterettslig som utbytte, og skal dermed også føres i post 8 på selskapsnivå og post 21 på aksjonærnivå med samme dato og klokkeslett som nedsettelsen i post 17 og 27 (deles opp). Det er registreringstidspunktet i Foretaksregisteret som skal benyttes for hendelsen.

For riktig utfylling, se utfylt aksjonærregisteroppgave:

Partiell likvidasjon med påfølgende nyemisjon samme dag

Eksempelopplysninger:

Det er fire aksjonærer i selskap X. Det er en aksjeklasse i selskapet, ordinære aksjer. Det er besluttet å nedsette aksjekapitalen i selskapet til kr 0, med påfølgende nyemisjon. Det ble ikke foretatt noen utbetaling til aksjonærene. Etter nyemisjonen er det tre aksjonærer.

Selskap X | Fjorårets oppl. | Årets oppl. ------------------------------------------------------------------ Total aksjekapital i selskapet | 100 000 | 300 000 Pålydende per aksje | 100 | 100 Antall aksjer | 1 000 | 3 000 Innbetalt aksjekapital | 100 000 | 375 000 Overkurs | 10 000 | 7 500

Utfylling:

Aksjonær A får endret sin eierandel til 0% i selskapet ved utgangen av året. Det må derfor registreres "Partiell likvidasjon, skjevdelt" på han. De resterende 3 aksjonærene skal delta på nyemisjon, og må derfor registrere "Partiell likvidasjon, likedelt".

Innrapportering på selskapsnivå, i post 11:

Hendelsestype: Skjevdelt partiell likvidasjon

Antall slettet: 250

Antall etter: 750

Pålydende: 100

Overkurs per slettet aksje: 10

Totalt vederlag: 0

Tidspunkt: Dato, klokkeslett må være før den likedelte

Hendelsestype: Likedelt partiell likvidasjon

Antall slettet: 750

Antall etter: 0

Pålydende: 100

Overkurs per slettet aksje: 10

Totalt vederlag: 0

Tidspunkt: Dato, klokkeslett må være senere enn den skjevdelte

Innrapportering på aksjonærnivå, i post 25, aksjonær A:

Transaksjonstype: Skjevdelt partiell likvidasjon

Antall avgang: 250

Totalt vederlag/utbetalt av innbetalt kapital: 0

Tidspunkt: Dato, klokkeslett må være før den likedelte

Innrapportering på aksjonærnivå, i post 25, aksjonær B, C og D:

Transaksjonstype: Likedelt partiell likvidasjon

Antall avgang: 250

Totalt vederlag/ utbetalt av innbetalt kapital: 0

Tidspunkt: Dato, klokkeslett må være senere enn den skjevdelte

Innrapportering på selskapsnivå, i post 9:

Transaksjonstype: Nyemisjon

Antall nyutstedte aksjer: 3 000

Antall etter: 3 000

Pålydende: 100

Tidspunkt: Dato, klokkeslett må være senere enn de partielle likvidasjonene

Innrapportering på aksjonærnivå, i post 23, aksjonær B, C og D:

Transaksjonstype: Nyemisjon

Antall aksjer i tilgang: 1 000

Total anskaffelsesverdi: 100 000

Tidspunkt: Dato, klokkeslett må være senere enn de partielle likvidasjonene

Særskilte bemerkninger:

Rekkefølgen på de partielle likvidasjonene er viktig. Den skjevdelte må gjennomføres før den likedelte.

For at selskapet ikke skal regnes som likvidert, må nyemisjonen bli registrert på samme dag som Partiell Likvidasjon likedelt.

For de aksjonærene som fortsetter som aksjonærer i selskapet, er innbetalt kapital på de slettede aksjene fortsatt i behold i selskapet. Aksjonærens inngangsverdi på de gamle aksjene vil bli omfordelt på hans nye aksjer.

Det er registreringstidspunktet i Foretaksregisteret som skal benyttes for hendelsen. Aksjonærene trenger ikke ha samme eierandel etter nyemisjon som de hadde før partiell likvidasjon likedelt, men for at det ikke skal bli realisasjon må de ha minst samme eierandel som før nedskrivningen.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

Likedelt partiell likvidasjon ved sletting av aksjer

Fakta:

Selskap X har to aksjonærer, A og B, som har like mange aksjer i selskapet.

Begge aksjonærer skal innløse aksjer, og med det halveres antall aksjer og aksjekapital i selskapet. Hver aksjonær får utbetalt 100 000 kr (2 000 kr for hver innløst aksje).

Selskap X før partiell likvidasjon:

Aksjekapital 200 000

Antall aksjer 200

Pålydende 1 000

Innbetalt aksjekapital 100 000

Selskap X etter partiell likvidasjon:

Aksjekapital 100 000

Antall aksjer 100

Pålydende 1 000

Innbetalt aksjekapital 50 000

Løsning:

Det gjennomføres en likedeling, og hver aksjonær sitter igjen med samme eierandel som den de hadde før innløsningen av aksjer. Ved utbetaling til aksjonærene skal utbetaling som er større enn innbetalt kapital behandles som utbytte.

For å kunne håndtere dette riktig må selskapet ha full oversikt over hvor mye som er innbetalt kapital. Ved likedeling vil vederlaget utgjøre enten tilbakebetaling av innbetalt kapital eller utbytte. I vårt eksempel har hver aksjonær en innbetalt kapital på 25 000 kr på sine innløste aksjer. Utdelingen vil derfor medføre at hver aksjonær skal utbyttebeskattes for 75 000 kr.

I post 11, ”Vederlag totalt / Utbetalt av innbetalt kapital” skal selskapet velge transaksjonstype ”likedelt partiell likvidasjon” og føre 50 000 kr som ”Utbetalt av innbetalt kapital”. Tilsvarende gjøres på aksjonærnivå i post 25, men da med 25 000 kr for hver aksjonær.

Utbetalt beløp som overstiger det som er utbetalt av innbetalt kapital behandles som utbytte og rapporteres i post 8 på selskapsnivå og i post 21 på aksjonærnivå. I vårt eksempel må det føres 150 000 kr i post 8 og 75 000 kr i post 21 på hver aksjonær.

Særskilte bemerkninger:

Partiell likvidasjon og utbytteutdeling må registreres med ulike klokkeslett, selv om det skjer på samme tid.

For riktig utfylling, se utfylt aksjonærregisteroppgave:

Skjevdelt partiell likvidasjon

Selskap X før partiell likvidasjon: (Kun ordinære aksjer)

Aksjekapital: 1 000 000

Antall aksjer: 1 000

Pålydende: 1 000

Innbetalt aksjekapital 1 000 000

Innbetalt overkurs 20 000

Selskap X etter partiell likvidasjon:

Aksjekapital: 500 000

Antall aksjer: 500

Pålydende: 1 000

Innbetalt aksjekapital 500 000

Innbetalt overkurs 10 000

Faktumopplysninger:

Selskap X har to aksjonærer, aksjonær A og aksjonær B, som eier 50 prosent hver.

I midten av juni bestemmer styret at 500 aksjer skal innløses. For hver aksje som innløses utdeles det et vederlag på kr 1000. Begge aksjonærer skal innløse aksjer, men etter innløsningen vil eiersitsen være endret.

Aksjonær A innløser 100 aksjer, aksjonær B innløser 400 aksjer. For å avgjøre om den partielle likvidasjonen skal rapporteres som likedeling eller skjevdeling, må man se på eierandel før og etter den partielle likvidasjonen:

Aksjonær A: Aksjonær B

Før likvidasjonen: 500: Før likvidasjonen: 500

Likviderer: - 100: Likviderer: - 400

Har igjen = 400: Har igjen = 100

I prosent av beholdningen:400/500 * 100 % = 80 %: I prosent av beholdningen: 100/500 * 100 % = 20 %

Aksjonær A har fått økt sin eierandel fra 50 % til 80 %, og aksjonær B har fått redusert sin eierandel fra 50 % til 20 %. Vi har da med en skjevdeling å gjøre. Hvis en eller flere aksjonærer i et selskap har fått redusert eierandelen, så er regelen at alle aksjonærer som innløser aksjer, skal realisasjonsbeskattes.

Innrapportering på selskapsnivå, i post 11:

Hendelsestype: Skjevdelt partiell likvidasjon

Antall slettet: 500

Antall etter: 500

Pålydende: 1 000

Overkurs slettede: 20

Totalt vederlag: 500 000

Tidspunkt: Dato

I feltet ”totalt vederlag/utbetalt innbetalt kapital” er det viktig å merke seg at selskapet skal melde inn totalt vederlag ved skjevdelt partiell likvidasjon. Det er fordi skjevdelt partiell likvidasjon skal behandles som realisasjon.

Innrapportering på aksjonærnivå, i post 25, aksjonær A:

Transaksjonstype: Skjevdelt partiell likvidasjon

Antall avgang: 100

Totalt vederlag/utbetalt av innbetalt kapital: 100 000

Tidspunkt: Dato

Innrapportering på aksjonærnivå, i post 25, aksjonær B:

Transaksjonstype: Skjevdelt partiell likvidasjon

Antall avgang: 400

Totalt vederlag/ utbetalt av innbetalt kapital: 400 000

Tidspunkt: Dato

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

Overføring av aksjekapital til annen egenkapital ved reduksjon av pålydende

Faktumopplysninger:

A er eneaksjonær i selskap X. Det er en aksjeklasse i selskapet, ordinære aksjer. Selskapet ønsker å overføre aksjekapital over til annen egenkapital ved å redusere pålydende slik at aksjekapitalen tilfredsstiller minimumskravet på kr 30 000.

Fjorårets opplysninger:

Total aksjekapital i selskapet: 100 000

Antall aksjer: 1 000

Pålydende per aksje: 100

Innbetalt aksjekapital: 100 000

Overkurs: 0

Årets opplysninger:

Total aksjekapital i selskapet: 30 000

Antall aksjer: 1 000

Pålydende per aksje: 30

Innbetalt aksjekapital: 100 000

Overkurs: 0

Løsning:

Tallene over fylles inn som vist i vedlegget under.

Post 1 og 2 Aksjekapital 31.12. reduseres til kr 30 000.

Post 3 pålydende per aksje 31.12. reduseres til kr 30

Post 16 fylles ut, se skjema.

Særskilte bemerkninger:

Intern overføring av aksjekapital til annen egenkapital ved endring av pålydende medfører ingen føringer på aksjonæren og påvirker heller ingen opplysninger for aksjonærens RF-1088. Innbetalt aksjekapital påvirkes ikke av nedsettelsen da nedsettelsesbeløpet ikke er utbetalt til aksjonær jf. post 5 i skjema.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

Overføring av aksjekapital til annen egenkapital (overføring til fond, sletting av aksjer)

Faktumopplysninger:

Aksjonær A er eneaksjonær i selskap X. Det er en aksjeklasse i selskapet, ordinære aksjer. Selskapet ønsker å overføre aksjekapital over til annen egenkapital ved å redusere antall aksjer slik at aksjekapitalen tilfredsstiller minimumskravet på kr 30 000.

Fjorårets opplysninger:

Total aksjekapital i selskapet: 100 000

Antall aksjer: 1 000

Pålydende per aksje: 100

Innbetalt aksjekapital: 100 000

Overkurs: 0

Årets opplysninger:

Total aksjekapital i selskapet: 30 000

Antall aksjer: 300

Pålydende per aksje: 100

Innbetalt aksjekapital: 100 000

Overkurs: 0

Løsning:

Tallene over fylles inn som vist i vedlegget under.

Post 1 og 2 Aksjekapitalen 31.12. reduseres til kr 30 000.

Post 4 antall aksjer 31.12. reduseres til 300

Post 11 fylles ut med hendelsestype likedelt partiell likvidasjon med vederlag 0.

For aksjonærene utfylles post 25 med transaksjonstype likedelt partiell likvidasjon og vederlag 0.

Særskilte bemerkninger:

Føringen i eksemplet medfører at inngangsverdi for de slettede aksjene overføres/omfordeles til de gjenværende aksjene. Innbetalt aksjekapital påvirkes ikke av nedsettelsen da nedsettelsesbeløpet ikke er utbetalt til aksjonær jf. post 5 i skjema.

For riktig utfylling, se ekempel på utfylt aksjonærregisteroppgave:

Splitt av aksjer

Faktumopplysninger:

Aksjonær A er eneaksjonær i selskapet "Splitt AS". Det er en aksjeklasse i selskapet, ordinære aksjer. Selskapet ønsker å splitte aksjene ved at antall aksjer øker fra 100 til 400.

Opplysninger fra fjoråret:

Total aksjekapital i selskapet: 100 000

Antall aksjer: 100

Pålydende per aksje: 1000

Innbetalt aksjekapital: 100 000

Innbetalt overkurs: 50 000

Årets opplysninger (etter splitt)

Total aksjekapital i selskapet: 100 000

Antall aksjer: 400

Pålydende per aksje: 250

Innbetalt aksjekapital: 100 000

Innbetalt overkurs: 50 000

Løsning:

Hendelsen "splitt" registreres i post 10 i aksjonærregisteroppgaven på selskapsnivå. Her registreres totalt antall nyutstedte aksjer og totalt antall aksjer etter, henholdsvis 300 og 400 aksjer. Pålydende fylles også ut med 250 per utstedt aksje.

Dato for hendelsen settes til registreringstidspunkt i foretaksregisteret.

Post 3 pålydende per aksje reduseres til 250

Post 4 antall aksjer i denne aksjeklassen økes til 400.

På aksjonærnivå benyttes post 24 med transaksjonstype "splitt" og antall aksjer i tilgang 300. Tidspunkt må samsvare med tidspunkt i post 10.

Særskilte bemerkninger:

Nominell aksjekapital i post 1 og 2 forblir uendret ved en splitt.

Skattemessig innbetalt aksjekapital og overkurs i post 5 og 6 forblir også uendret ved en splitt. Skattemessig innbetalt kapital omfordeles på alle aksjene.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

Spleis av aksjer

Faktumopplysninger:

Aksjonær A er eneaksjonær i selskapet, "Spleis AS". Det er en aksjeklasse i selskapet, ordinære aksjer. Selskapet ønsker å spleise aksjene, slik at antall aksjer reduseres fra 100 til 25.

Opplysninger fra fjoråret:

Total aksjekapital i selskapet: 100 000

Antall aksjer: 100

Pålydende per aksje: 1000

Innbetalt aksjekapital: 100 000

Innbetalt overkurs: 50 000

Årets opplysninger (etter spleis):

Total aksjekapital i selskapet: 100 000

Antall aksjer: 25

Pålydende per aksje: 4000

Innbetalt aksjekapital: 100 000

Innbetalt overkurs: 50 000

Løsning:

Hendelsen «Spleis» registreres i post 12 i aksjonærregisteroppgaven på selskapsnivå. Her registreres totalt antall slettede aksjer og totalt antall aksjer etter. 75 aksjer slettes, og det er 25 aksjer igjen etter sletting. «Pålydende per aksje» fylles ut med 1000 og «pålydende etter» fylles ut med 4000.

Dato for hendelsen settes til registreringstidspunkt i foretaksregisteret.

Post 3 pålydende per aksje økes til kr 4 000.

Post 4 antall aksjer i denne aksjeklassen reduseres til 25.

På aksjonærnivå benyttes post 26 med transaksjonstype "Spleis" og antall aksjer i avgang 75. Tidspunkt må samsvare med tidspunkt oppgitt i post 12.

Særskilte bemerkninger:

Nominell aksjekapital i post 1 og 2 forblir uendret ved en spleis.

Skattemessig innbetalt aksjekapital og overkurs i post 5 og 6 forblir også uendret ved en spleis. Sum skattemessig innbetalt kapital skal omfordeles på de nye aksjene.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

Utbytte, Aksjonærlån og tilbakebetaling

- Utbytte

- Aksjonærlån

- Nedbetaling av aksjonærlån

- Bruk av post 22 - tilbakebetaling av tidligere innbetalt egenkapital

Utbytte

Faktumopplysninger:

A er eneaksjonær i selskapet Utbytte AS. Det er en aksjeklasse i selskapet, ordinære aksjer. Selskapet har delt ut kr 100 000 i ordinært skatterettslig utbytte den 01.06.20XX.

Selskapsopplysninger:

Total aksjekapital i selskapet: 30 000

Antall aksjer: 1 000

Pålydende per aksje: 30

Innbetalt aksjekapital: 30 000

Løsning:

Utdelingen skal føres i post 8 på selskapsnivå og post 21 på aksjonærnivå. Velg hendelsestype "utbytte" og oppgi utdelt utbytte per aksje og tidspunkt for utdelingen.

Tallene over fylles inn som vist i vedlegget under.

Særskilte bemerkninger:

Skatterettslig utbytte omfatter enhver fordel ved hel eller delvis vederlagsfri overføring av verdier fra selskap til aksjonær. Det er datoen for vedtaket i generalforsamlingen som er avgjørende for hvilket tidspunkt utbytte skal rapporteres på aksjonærregisteroppgaven. Dette gjelder uavhengig av om utbytte blir utbetalt samme år eller et senere år.

I tillegg til rapporteringen av utbytte i aksjonærregisteroppgaven, behandles dette formuesmessig som fordring/gjeld på skattemeldingen for aksjonær/selskap. Vedtar selskapet et ekstraordinært utbytte, skal dette også rapporteres på aksjonærregisteroppgaven samme år som det vedtas.

Merk at utbytte skal rapporteres i postene 8 og 21 selv om hele eller deler av dette beløpet er motregnet tidligere skattlagt aksjonærlån. Aksjonærregisteret vil automatisk redusere skattepliktig utbytte på aksjonærens hånd med det utbytte som er innrapportert i aksjonærregisteroppgaven post 21 på den aktuelle aksjonæren. Dersom selskapet tidligere har gitt aksjonærlån og det utbytte som nå er utdelt ikke er motregnet mot dette aksjonærlånet, må man under post 21 i Altinn hake av for “behold aksjelån”.

For riktig utfylling, se eksempel på riktig utfylt aksjonærregisteroppgave:

Aksjonærlån

Faktumopplysninger:

Det er én aksjonær i selskap Aksjonærlån AS. Det er en aksjeklasse i selskapet, ordinære aksjer. Selskapet betaler ut kr 150.000 i aksjonærlån, kr 50 000 i ordinært utbytte og ettergir kr 60 000 av lånet.

Opplysninger fra fjoråret:

Total aksjekapital i selskapet: 100 000 (UB)

Antall aksjer: 100

Pålydende per aksje: 1 000

Innbetalt aksjekapital: 100 000

Årets opplysninger:

Total aksjekapital i selskapet: 100 000

Antall aksjer: 100

Pålydende per aksje: 1 000

Innbetalt aksjekapital: 100 000

Løsning:

I dette eksemplet føres aksjonærlån kr 150 000 i post 8 og 21. Videre føres utbytte kr 50 000 også i post 8 og 21. Ettergivelsen på kr 60 000 føres i post 22. Ingen av føringene påvirker post 6.

Tallene over fylles inn som vist i vedlegget under.

Nye regler om aksjonærlån:

I statsbudsjettet 07.10.2015 ble det bestemt at lån fra AS/ASA til personlige aksjonærer skal utbyttebeskattes etter aksjonærmodellen.

Denne endringen i regelverket vil berøre alle personlige aksjonærer og deres nærstående, som fra og med 07.10.2015 har inngått et låneforhold med selskapet.

Reglene er inntatt i skatteloven § 10-11 femte og sjette ledd. Reglene gjelder for lån fra alle selskaper i konsern. Dersom lånet tas opp i datter må dette innrapporteres som utbytte i mor der den skattepliktige er aksjonær. Reglene gjelder også der hvor selskapet stiller sikkerhet for aksjonærens lån.

At aksjonæren utbyttebeskattes for lånet får ikke noen betydning for selskapet, lånet skal fremdeles føres som lån i selskapets regnskap.

Det er ikke et krav om renteberegning av lånet, slik at dersom det er renter på lånet så skal disse behandles på ordinær måte. Fradrag hos aksjonær og renteinntekt hos selskap.

Tilbakebetaling av lånet:

- Nedbetaling av lån som tidligere er utbyttebeskattet behandles som innbetalt kapital for aksjonæren. Innbetalingen kan enten registreres mot overkurs eller mot innbetalt aksjekapital.

- Hele eller deler av lånet kan gjøres opp ved at det motregnes mot senere utbytte fra selskapet uten ytterligere beskatning.

- Det er adgang til å ettergi lånet uten ny beskatning.

Konsekvenser for innrapportering i RF-1086

Det er en egen hendelsestype i post 8 for aksjonærlån.

Tilsvarende er det tre hendelsestyper i post 22:

- Tilbakebetaling av tidligere innbetalt kapital

- Nedbetaling av aksjonærlån

- Ettergivelse av aksjonærlån

Aksjonærlån skal innrapporteres som en egen hendelse i post 8 på selskapsnivå og tilsvarende innrapporteres lånet som utbytte i post 21 på aksjonærnivå.

Nedbetaling av lån som tidligere er utbyttebeskattet skal behandles som innskudd av ny kapital på aksjonærens hånd. Det betyr at tilbakebetalingsbeløpet legges automatisk til inngangsverdien på aksjonærens aksjer, og skal rapporteres i post 22, se eget eksempel.

Nedbetaling av lån som tidligere er utbyttebeskattet skal behandles som skattemessig innbetalt kapital som fordeles ut på aksjene til aksjonæren. Dette betyr at nedbetalingsbeløpet skal øke inngangsverdien med rapportering i post 22 og øke den innbetalte kapitalen på selskapsnivå i post 6 innbetalt overkurs, se eget eksempel.

Ettergivelse av lån som føres i post 22, påvirker ikke aksjenes inngangsverdi.

Særskilte bemerkninger:

Dersom aksjonæren tidligere har mottatt skattepliktig lån fra selskapet, vil senere utbytteutdeling automatisk bli motregnet lånesaldoen slik at utbytte ikke kommer til beskatning. Dette forutsetter at utbytte ikke utbetales men brukes til nedbetaling av lånet. Det understrekes at utbytte som motregnes, må innrapporteres i post 8/21.

Dersom utbytte ikke brukes til motregning av lån, men utbetales til aksjonær, skal dette skattlegges som vanlig utbytte. Ved rapportering via Altinn må man i slike tilfeller krysse av i feltet "Beholde aksjelån" i post 21.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

Nedbetaling av aksjonærlån

En aksjonær har tidligere år lånt kr 200 000 som er behandlet etter reglene for aksjonærlån.

I år skal aksjonæren nedbetale hele saldoen sin.

- Post 8 Utbytte kr 100 000, kr 50 pr aksje. Aksjonæren har i dette tilfellet 2000 aksjer.

- Post 21 Utbytte kr 100 000, kr 50 pr aksje

Utbytte utbetales ikke, lånesaldoen reduseres med kr 100 000 og gjenstående saldo er kr 100 000.

- Deretter foretas det en direkte nedbetaling til selskapet fra aksjonæren på 100 000.Post 22 Nedbetaling av aksjonærlån 100 000

- Post 6 innbetalt overkurs 100 000

Særskilte bemerkninger

Nedbetalingen av skattepliktig aksjonærlån på 100 000 rapporteres i post 22 og legges automatisk til inngangsverdien på aksjonærenes aksjer. Skatteetaten har besluttet at når det rapporteres nedbetaling av skattepliktig aksjonærlån så skal også post 6 benyttes fordi slik nedbetaling er å anse som ordinær innbetalt kapital på aksjen.

Når det rapporteres tilbakebetaling i post 22 som består av nedbetalt aksjonærlån, så skal man redusere post 6 innbetalt overkurs. Post 13 skal ikke benyttes når aksjonærlån tilbakebetales.

For de som tidligere år ikke har tatt nedbetalt beløp med som innbetalt overkurs, så kan dette korrigeres som innbetalt overkurs i post 6 pr 31.12.2023 (IB-tallet).

For riktig utfylling, se utfylt aksjonærregisteroppgave:

Bruk av post 22 - tilbakebetaling av tidligere innbetalt egenkapital

Faktumopplysninger:

A er eneaksjonær i selskapet X. Det er en aksjeklasse i selskapet, ordinære aksjer. Selskapet har besluttet å tilbakebetale kr. 500 000 av tidligere innbetalt kapital.

Opplysninger fra fjoråret:

Total aksjekapital i selskapet: 5 500 000 kr (IB) 5 000 000 (UB)

Antall aksjer: 1 000

Pålydende per aksje: 5 500 kr (IB) 5 000 (UB)

Innbetalt aksjekapital: 6 000 000 kr

I slutten av fjoråret ble det besluttet at 500 000 kr av aksjekapital skulle omgjøres til annen kapital. Dette reduserer selskapets totale aksjekapital og pålydende, men ikke den innbetalte aksjekapitalen da det ikke tilbakebetales noe til aksjonærene.

Årets opplysninger:

Total aksjekapital i selskapet: 5 000 000 kr

Antall aksjer: 1 000

Pålydende per aksje: 5 000 kr

Innbetalt aksjekapital: 6 000 000 kr (IB) 5 500 000 kr (UB)

Løsning:

Tilbakebetalingen av tidligere innbetalt kapital på kr 500 000 skal redusere post 5 per 31.12 (UB). På aksjonærnivå benyttes post 22 og transaksjonstype "Tilbakebetaling av tidligere innbetalt kapital". Se utfylling i vedlegget under.

Særskilte bemerkninger:

En slik tilbakebetaling av tidligere innbetalt kapital reduserer inngangsverdien på aksjonærens aksjer.

Hvis selskapet foretar en tilbakebetaling av aksjekapital direkte til aksjonærene, uten å først gjøre den om til annen egenkapital, skal ikke post 22 benyttes. Postene 1, 2 og 5 reduseres på selskapsnivå, og nedsettelsen av kapital skal føres på post 17 og på aksjonærnivå post 27.

Dersom det i tillegg er utdeling av selskapets frie kapital anses dette som utbytte og føres i post 8 og post 21.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

Familieforhold

Gave til barns selskap

Faktumopplysninger:

Aksjonær A er eneaksjonær i selskapet X. Det er en aksjeklasse i selskapet, ordinære aksjer. Aksjonær A ønsker å gi sine aksjer i selskap X til barnet sitt selskap Y (aksjonær B).

Årets opplysninger:

Total aksjekapital i selskapet: 30 000

Antall aksjer: 1 000

Pålydende per aksje: 30

Innbetalt aksjekapital: 30 000

Overkurs: 0

Løsning:

Aksjene føres på aksjonær A i post 25 som avgang ved "Arv/gave m/skattem. kontinuitet ". Mottakers organisasjonsnummer må legges inn. Selskap Y opprettes som aksjonær og det registreres en tilgang i post 23 med samme transaksjonstype "Arv/gave m/skattem. kontinuitet ". Givers fødselsnummer må legges inn.

Særskilte bemerkninger:

Det er et vilkår at aksjene har en positiv inngangsverdi. Dersom aksjene har en negativ inngangsverdi, og verdien på de aksjene som overføres er lavere enn den skattefordelen giver oppnår med å kvitte seg med aksjene, kan det være grunnlag for å anvende skatteloven §§ 13-1 og 13-2, jfr. Bindende forhåndsuttalelse nr. 08/2018.

For riktig utfylling, se eksempel på riktig utfylt aksjonærregisteroppgave:

Deling mellom ektefeller ved skilsmisse

Faktumopplysninger:

I ekteskap er aksjer vanligvis felleseie. Ved skilsmisse skal mottaker ha en viss andel av hvert erverv.

Avgiver har 3 transaksjoner i selskap X:

1500 aksjer 15.05.2004, kr 50 pr aksje

1000 aksjer 19.08.2009, kr 150 pr aksje

500 aksjer 30.12.2014, kr 200 pr aksje

Det blir avtalt at mottaker skal få 1500 aksjer, altså 50 prosent av hvert erverv (1500/3000).

Mottaker skal da ha:

750 aksjer 15.05.2004, kr 50 pr aksje

500 aksjer 19.08.2009, kr 150 pr aksje

250 aksjer 30.12.2014, kr 200 pr aksje

Opplysninger fra fjoråret:

Total aksjekapital i selskapet: 300 000

Antall aksjer: 3 000

Pålydende per aksje: 100

Årets opplysninger:

Total aksjekapital i selskapet: 300 000

Antall aksjer: 3 000

Pålydende per aksje: 100

Løsning:

Tallene over fylles inn som vist i vedlegget under. Avgiver registrerer i post 25, mens mottaker registrerer i post 23. Transaksjonstype er "Fordeling mellom ektefeller ved skilsmisse". Det må være like tidspunkt på avgiver og mottaker. Ingen andre registreringer er nødvendig.

Særskilte bemerkninger:

Det er i utgangspunktet full kontinuitet på alle verdier. Mottaker får eventuelt tildelt andel av ubenyttet skjerming. Utbytte utbetalt i skilsmisseåret, men etter at delingen av aksjene er gjennomført, skal deles mellom partene.

Hvis ektefellene eier aksjer i samme selskap og ønsker å fordele begges aksjeposter, må man først overføre alle aksjene til den ene ektefellen. Når det er gjort kan de fordele aksjene på nytt.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

Aksjeklasse og ISIN

Deling av aksjeklasser

Faktumopplysninger:

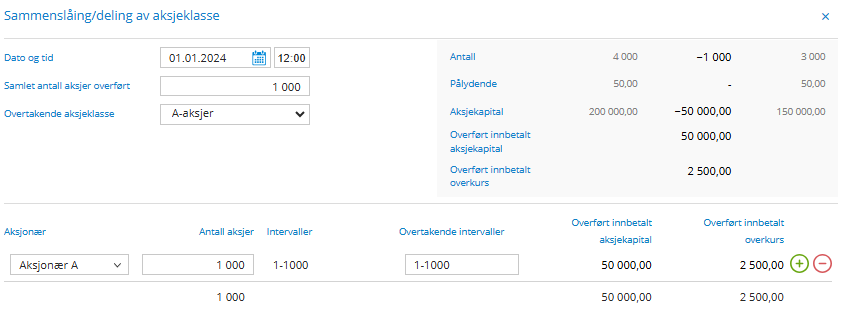

Aksjonær A eier alle aksjene i selskap X. I selskap X er det bare én aksjeklasse, ordinære aksjer. I fjor delte selskap X opp sine aksjer i 2 aksjeklasser: A-aksjer og B-aksjer.

• Selskap X | Før deling av aksjeklasser | Etter deling av aksjeklasser

Poster | Ordinære Aksjer | Ordinære Aksjer | A-Aksjer | B-Aksjer -------------------------------------------------------------------------------------------- Post 1: Total aksjekapital | 200 000 | 200 000 | 200 000 | 200 000

• Post 2: Aksjekapital i denne aksjeklassen | 200 000 | 0 | 50 000 | 150 000

• Post 4: Antall aksjer i denne aksjeklassen | 4 000 | 0 | 1 000 | 3 000

• Post 5: Innbetalt aksjekapital i denne aksjeklassen | 200 000 | 0 | 50 000 | 150 000

• Post 6: Innbetalt overkurs i denne aksjeklassen | 10 000 | 0 | 2 500 | 7 500

Post 3: Pålydende per aksje|50|0|50|50Utfylling:

Selskap X må levere 3 aksjonærregisteroppgaver. Det må leveres oppgave for ordinær aksjeklasse der det er avgangstransaksjoner på selskapsnivå og aksjonærnivå. Det må også leveres aksjonærregisteroppgave for aksjeklassene A og B. Postene 2, 4, 5 og 6 må fordeles i samsvar med nye vedtekter som i eksempelet er 25% for aksjeklasse A og 75% for aksjeklasse B. Det må også registreres tilgangstransaksjoner på selskapsnivå og aksjonærnivå.

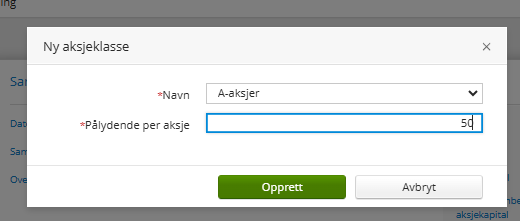

Metoden man gjør dette på i Periode & År, er først og fremst å opprette Aksjeklassene A og B ved å trykke på + tegnet ved siden av eksisterende aksjeklasse under Aksjekapital, i dette tilfellet "ordinære aksjer"

Når du har opprettet alle aksjeklassene, så vil du se de ulike fanene for de ulike aksjeklassene tilgjengelig slik :

Man oppretter deretter transaksjonen Sammenslåing/deling av aksjeklasse på aksjeklassen Ordinær aksjer (eksisterende aksjeklasse). Merk: Her må man opprette 2 transaksjoner - en for A-klasse som overtakende aksjeklasse og en for B-klasse.

Transaksjonen du oppretter på ordinære aksjer blir da sømløst også ført på overtakende aksjeklasse.

Innrapportering fra ordinær aksjeklasse:

Det må innrapporteres endrede kapitalforhold på side 1 i oppgaven. Post 1 skal imidlertid ikke påvirkes av hendelsen. Aksjekapitalen for hele selskapet er fortsatt 200.000 per 31.12. Post 2 t.o.m post 6 skal være 0. I post 12 må man føre opp to slettinger, én i hvert skjema hvis du leverer på papir). Eksempelvis sletter man først de aksjene som blir A-aksjer. Da føres det 1000 i feltet ”Antall slettede” og 3000 i feltet ”Antall etter”. Feltene Pålydende, Tidspunkt og Hendelsestype må utfylles. I feltet ”ISIN/aksjeklasse” føres ”A-aksjer”.

Deretter foretar man sletting av de 3000 aksjene som blir til B-aksjer på samme måte. Forskjellen her blir at man i feltet ”Antall etter” fører opp 0. Klokkeslett må være forskjellig fra A-aksjene.

Videre må oppgavene inneholde to avgangstransaksjoner på aksjonærnivå i post 26 på aksjonær A. I den ene transaksjonen føres 1000 antall aksjer i avgang og i feltet ”Overt. selskaps ISIN/aksjeklasse” føres A-aksjer med riktig tidspunkt. I neste transaksjon føres 3000 antall aksjer i avgang og i feltet ”Overt. selskaps ISIN/aksjeklasse” føres B-aksjer med et annet tidspunkt.

Innrapportering fra aksjeklassen A-aksjer:

Det må innrapporteres endrede kapitalforhold på side 1 i oppgaven. Post 1 på side 1 skal imidlertid ikke påvirkes av hendelsen. Aksjekapitalen for hele selskapet er fortsatt 200 000 per 31.12.. Videre må selskapet gjennom denne aksjeklasse innrapportere nyutstedte aksjer i post 10 med tidspunkt og aksjer i tilgang. Videre må tilsvarende rapporteres på aksjonær A i post 24 med tidspunkt og aksjer i tilgang. I både post 10 og 24 må det gis opplysninger om at aksjene kommer fra ordinær aksjeklasse. Dette gjøres ved at det i post 10 i feltet ISIN/Aksjeklasse, føres opp ”ordinære aksjer” og det samme føres i post 24 i feltet ”Overd.selskaps ISIN/aksjeklasse”.

Innrapportering fra aksjeklassen B-aksjer:

Det må innrapporteres endrede kapitalforhold på side 1 i oppgaven. Post 1 på side 1 skal imidlertid ikke påvirkes av hendelsen. Aksjekapitalen for hele selskapet er fortsatt 200 000 per 31.12.. Videre må selskapet gjennom denne aksjeklasse innrapportere nyutstedte aksjer i post 10 med tidspunkt og aksjer i tilgang. Videre må tilsvarende rapporteres på aksjonær A i post 24 med tidspunkt og aksjer i tilgang. I både post 10 og 24 må det gis opplysninger om at aksjene kommer fra ordinær aksjeklasse. Dette gjøres ved at det i post 10 i feltet ISIN/Aksjeklasse, føres opp ”ordinære aksjer” og det samme føres i post 24 i feltet ”Overd.selskaps ISIN/aksjeklasse”.

Er det flere aksjonærer må man fylle ut ett underskjema for den enkelte aksjonær på samme måte som beskrevet ovenfor.

For riktig utfylling, se eksempel på utfylt aksjonærregisteroppgave:

Korrigering av ISIN

Faktumopplysninger:

Aksjonær A er eneaksjonær i selskap X. Det er en aksjeklasse i selskapet, ordinære aksjer. VPS har tidligere levert for selskapet.

Selskap X | Fjorårets oppl. | Årets oppl. ------------------------------------------------------------------ Total aksjekapital i selskapet | 100 000 | 100 000 Pålydende per aksje | 1 000 | 1 000 Antall aksjer | 100 | 100 Innbetalt aksjekapital | 100 000 | 100 000 Overkurs | 0 | 0

VPS benytter ISIN for å identifisere aksjeklasse. Selskapet skal nå rapportere aksjeklasse. For at aksjonærregisteret skal kunne koble sammen årets mot fjorårets oppgave, må selskapet rapportere hvilket ISIN VPS rapporterte året før.

I post 10 velges hendelse: Korrigering av aksjeklasse/ISIN. Her legges det inn ISIN som VPS tidligere har rapportert på selskapet. Selskapet får informasjon om dette nummeret ved henvendelse til VPS. Dater hendelsen med 1. januar.

Det er ingen føring i underskjema.

Utfyllingen av dette støttes ikke i Periode & År, og man løser dette ved å legge inn manuelt i RF 1086. Man kan sende inn skjema som ikke-komplett og redigere i Altinn for å få inn denne posten.

For riktig utfylling, se eksempel på riktig utfylt aksjonærregisteroppgave: