Ved fusjon med skattemessig kontinuitet er det to eller flere selskaper som forenes til å bli ett nytt selskap. Noen ganger opprettes et nytt selskap basert på de fusjonerte partene, og andre ganger fusjoneres ett eller flere selskaper inn i et eksisterende.

Ved fisjon med skattemessig kontinuitet omdannes et selskap til to eller flere, der deler av det opprinnelige utfisjoneres. Eller så blir det splittet opp i flere nye selskaper, der det opprinnelige selskapet opphører.

I begge tilfeller er det tre elementer å ta hensyn til ved et årsoppgjør etter fusjon eller fisjon:

-

Saldobalansen: Saldobalansen må omarbeides slik at den representerer ny korrekt samlet saldobalanse etter fusjonen/fisjonen. Kontoer som 2050/2080 bør nettes sammen hvis for eksempel et av selskapene i fusjonen har saldo på konto 2050, mens et annet på 2080. Det samme gjelder utsatt skatt/skattefordel. Disse bør også nettes slik at man får en mer korrekt saldobalanse. Dette sikrer muligheten for et vellykket årsoppgjør.

MERK: Ved endringer på egenkapital pga fusjon/fisjon, må dette legges inn i Avstemming av Egenkapital under "Andre positive endringer i egenkapital" eller "Andre negative endringer i egenkapital". -

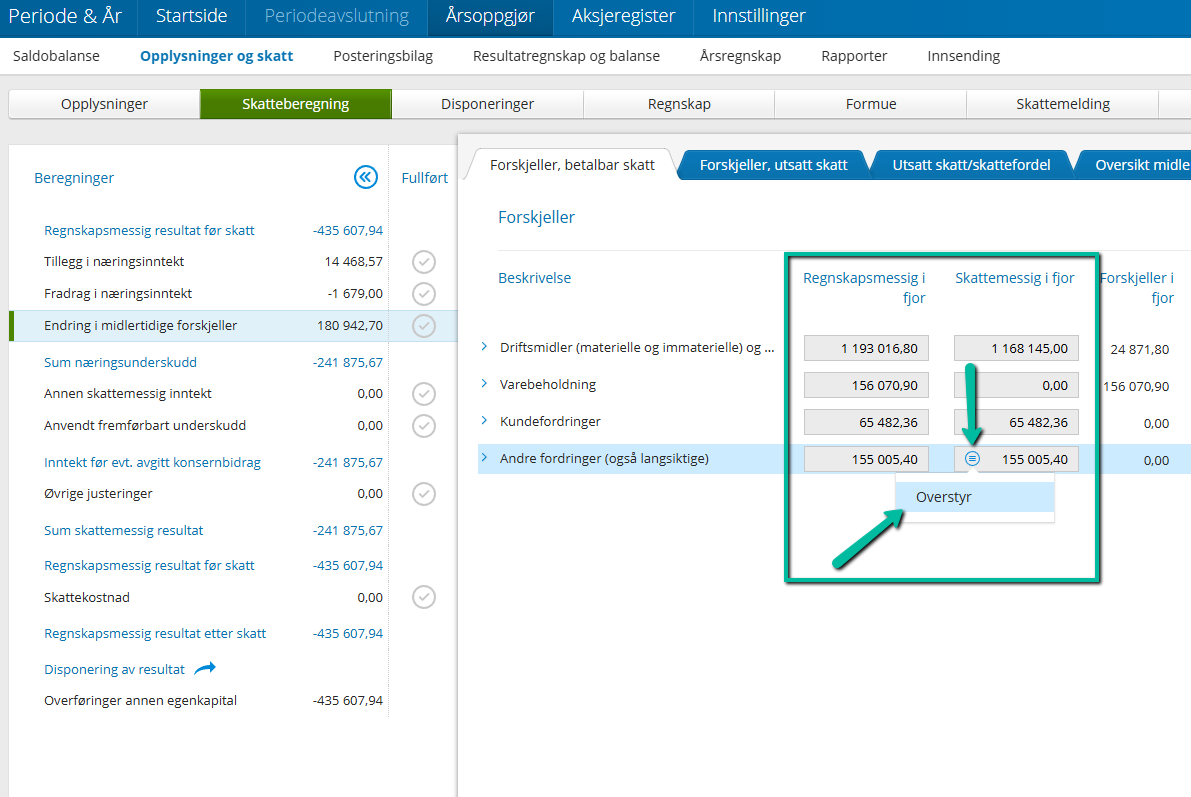

Midlertidige forskjeller: Gå til opplysninger og skatt - skatteberegning - endring i midlertidige forskjeller - Forskjeller, betalbar skatt. Regnskapsmessig og skattemessig i fjor må omarbeides til å inkludere fjorårstallene fra alle fusjonerte parter, eller fjerne det som er fisjonert ut.

Dette gjøres ved å overstyre det eller de feltene hvor verdien skal endres - Ta muspekeren over feltet, og trykk på den blå sirkelen med tre streker i. Overstyr og angi ny korrekt verdi. På den måten blir korrekte endringer i forskjeller beregnet.

-

Driftsmidler: Ved en fusjon eller fisjon er det ikke uvanlig at dette endres. Driftsmidler som "forsvinner", slettes rett og slett. Ingenting er solgt, skrotet eller tilsvarende. Det er bare overført i sin helhet. Driftsmidler som "mottas", legges til som om de har vært der hele tiden, med korrekt verdier slik som opprinnelig anskaffelsestidspunkt, kostpris, levetid, akkumulerte avskrivninger ved årets begynnelse mm. Gjøres først i anleggsregisteret, hvorfra man kan angi at "skattemessig motpart" skal opprettes i skattemessig avskrivninger. Eller man kan opprette manuelt begge steder.

Er fusjonen/fisjonen uten skattemessig kontinuitet, så vil transaksjonen normalt sett være skattepliktig. Det medfører at eventuelle gevinster som oppstår av transaksjonen kan bli beskattet. Det er langt vanligere med skattemessig kontinuitet enn uten.

Ved behov: Vennligst se faglige oppslagsverk, Skatteetaten eller andre faglige kilder for mer informasjon rundt forskjellene og hvordan å håndtere dette.