Håndtering av skjønnsfastsetting og myndighetsfastsetting

Ulike scenarier som kan inntreffe:

Skjønnsfastsetting

Skjønnsfastsetting

Skjønnsfastsetting der det feilaktig av Skatteetaten er anvendt funksjon for myndighetsfastsetting

Myndighetsfastsetting

Fastsetting er varslet, ubesvart, svarfrist ikke passert

Saksbehandling er ikke avsluttet

Fastsetting er ferdigbehandlet

Hva kan løses fra Periode & År i dag?

Tilfelle 1a Skjønnsfastsetting er det eneste scenariet som pr. i dag kan løses ved innsending av skattemelding fra Periode & År.

Skatteetaten har annonsert at de i løpet av september skulle komme med en løsning for myndighetsfastsetting. Dette er blitt forsinket fra Skatteetatens side, og vi tror det er snakk om kun kort tid før dette løses, men pr. i dag kan ikke innsending foretas fra Periode & År for disse, og de må velge RF-1364 Klage på myndighetsfastsetting.

Skjønnsfastsetting

Pr. i dag skal man kunne sende inn ny skattemelding.

Følgende må gjøres:

Krysse av i firmaopplysninger om skjønnsfastsetting

Velge Innsendingsformål = Klage

Ingen vedlegg er påkrevd

Hvis dette ikke fungerer, kan det skyldes at Skatteetaten har gjort en feil, og skjønnsfastsatt med funksjon for myndighetsfastsetting, og da må løpet med myndighetsfastsetting følges.

Skjønnsfastsetting der det feilaktig av Skatteetaten er anvendt funksjon for myndighetsfastsetting

Skatteetaten har to spor for fastsetting:

Skjønnsfastsetting

Myndighetsfastsetting

Vi opplever at Skatteetaten i mange tilfeller anvender funksjon for myndighetsfastsetting feilaktig til å skjønnsfastsette inntekt. Dersom dette er gjort, må man følge sporet for myndighetsfastsetting, da skjønnsfastsetting teknisk sett ikke vil fungere.

Ved innsending av klage og avkryssing for skjønnsfastsetting kommer likevel feilmeldingen UGYLDIG KLAGE PÅ SKJØNNSFASTSETTING IKKE SKJØNNSFASTSATT ELLER MYNDIGHETSFASTSATT UP

Hvordan identifisere at dette har skjedd?

Gjøre følgende:

Fjerne avkryssing for Skatteetaten har foretatt skjønnsfastsettelse for inntektsåret i firmaopplysningene.

Velge innsendingsformål Egenfastsetting under innsending til Skatteetaten.

Under kontroller vil det i slike tilfeller vises en miks av valideringer som kan se slik ut:

Indikasjon på skjønnsfastsetting av inntekt blant annet på regnskapspost 999999 med sti resultatregnskap/skjoennsfastsattinntektEllerKostnad…

Indikasjon på myndighetsfastsetting ved at det er gitt melding Det er ikke tillatt å slette eller nullstille en myndighetsfastsatt verdi

Myndighetsfastsetting

Klage på myndighetsfastsetting

Klage på myndighetsfastsetting kan pr. i dag kun foretas ved å levere inn skjema RF-1364 Klage via Altinn eller pr. brev til Skatteetaten. Det er grunn til å tro at bruk av RF-1364 er mest effektivt.

Forsinket funksjon for klage på myndighetsfastsetting via system

Skatteetaten hadde tidligere i september i år signalisert at innsending av klage via sluttbrukersystem som for eksempel Periode & År skulle kunne foretas fra slutten av september i år. Denne funksjonen har blitt forsinket og vi har ikke fått noen dato fra Skatteetaten, men vi har grunn til å tro at funksjonen ikke vil være langt unna nå, uten at vi vet når det vil komme.

Når funksjonen blir tilgjengelig, er det tilstrekkelig å velge innsendingsformål = klage for å sende inn skattemelding. Se imidlertid punktet nedenfor om saksgang ved myndighetsfastsettelse.

Saksgang ved myndighetsfastsettelse

Når Skatteetaten har gjort en myndighetsfastsetting, gjøres dette gjerne med et varsel og en svarfrist, for eksempel ved at det kommer et brev med følgende tekst (eksempel):

Dette må du gjøre

Hvis du er uenig i endringen som vi gjør i skattemeldingen din, må du svare på dette brevet senest 23.09.2025. Du må ta med all informasjon og dokumentasjon som begrunner hvorfor du er uenig. Du kan svare på brevet på skatt.skatteetaten.no/web/tilsvar/.

Hvis du ikke svarer innen fristen, regner vi det som at du godtar endringen. Da sender vi deg et vedtak på endringen senest 6 uker etter svarfristen. Etter det får du et skatteoppgjør der du ser hvor mye skatt du må betale eller får igjen.

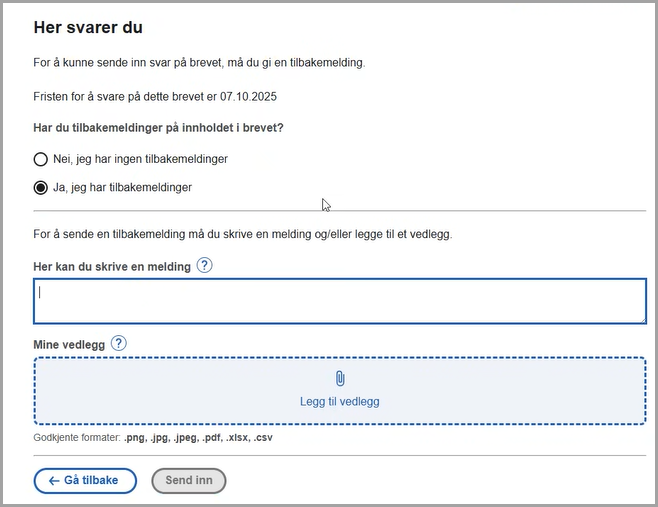

Utsnitt av skjermbilde fra Skatteetatens funksjon på skatt.skatteetaten.no/web/tilsvar/:

Så lenge fristen ikke er passert, er ikke myndighetsfastsettelsen endelig foretatt, men skattemeldingen er midlertidig låst, og det er ikke mulig å sende inn skattemeldingen, heller ikke med den nye forsinkede funksjonen for klage på myndighetsfastsetting.

I slike tilfeller kan man legge inn svar her, og for eksempel legge ved skattemeldingen fra system sammen med svaret.

Etter at skattyter har besvart dette med tilsvarsfunksjonen, er det ulike scenarier som kan inntreffe (med en viss forsinkelse om du skulle velge å endre noe umiddelbart etter innsendelse):

Automatisert behandling med umiddelbar myndighetsfastsetting (ved “Nei, jeg har ingen tilbakemeldinger”)

Svaret “Nei, jeg har ingen tilbakemeldinger” kan ut fra oppsett Skatteetaten har på grupper av skattytere og poster det gjelder likevel kunne medføre manuell saksbehandling og ikke automatisert behandling.

Oversendelse til saksbehandler for vedtak og ferdigstillelse.

Frem til myndighetsfastsetting er utført og ferdigbehandlet, vil det ikke være mulig å sende inn klage fra system, heller ikke med den nye, forsinkede funksjonen for myndighetsfastsetting. Vi har pr. i dag ingen informasjon om hvordan tilbakemeldinger vil bli under Kontroller i de tilfellene at skattyter er i ventemodus, og ikke får sendt inn data fra system.

Oppsummering av myndighetsfastsetting

Ulike scenarier hvor fastsettelse ikke er endelig, og maskinell klage må avventes selv etter at funksjonen blir gjort tilgjengelig fra Skatteetaten:

Fastsetting er varslet med svarfrist som ikke er gått ut

Fastsetting er varslet, svar avgitt men saksbehandling er ikke avsluttet

Fastsetting er varslet, frist passert, svar ikke avgitt, saksbehandling ikke ferdigstilt

Ulike scenarier hvor fastsetting er foretatt, og den nye funksjonen for innsendelse av skattemelding kan foretas som klage på myndighetsfastsettelse når funksjonen blir tilgjengelig:

Fastsetting er varslet, ubesvart, og myndighetsfastsetting ferdigbehandlet

Fastsetting er varslet, svar avgitt og automatisk ferdigbehandlet

Fastsetting er varslet, svarfrist passert og ferdigbehandlet

Det er pr. i dag ikke mulig ut fra valideringskontroller å se hvilken av disse alternativene som gjelder for klienten, men pr. i dag er eneste mulighet for skatteyter å gjøre ett av følgende, eventuelt begge deler;

Tilsvar via tilsvarsfunksjon

Klage må myndighetsfastsetting med innsendelse av RF-1364 via Altinn.

Brev til Skatteetaten hvis andre muligheter ikke finnes

Ytterligere et alternativ er å vente på at maskinell klage på myndighetsfastsetting blir mulig å foreta fra system, men dette kan medføre at man oversitter svarfrister gitt av Skatteetaten. Om dette skulle velges, så må man vurdere nøye at ikke skattyter påføres uheldige konsekvenser av å vente.