Stiftelsesutgiftene føres normalt på konto 2036. Lages det en postering mot konto 2036 eller det står debet saldo på konto 2036 vil denne automatisk komme som andre fradrag og bli en permanent forskjell.

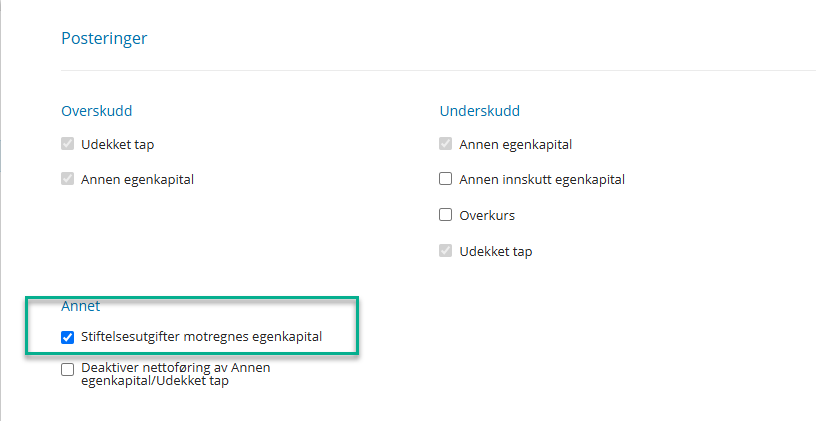

Husk at det også her skal krysses av under disponering/posteringer.

Stiftelsesutgiftene vil stå urørt på konto 2036 til en av følgende inntreffer:

- Det er tilgjengelig beløp på konto med referansekonto 2030 Annen innskutt egenkapital

- Det er tilgjengelig beløp på konto med referansekonto 2050 Annen opptjent egenkapital

Hvis det er tilgjengelig beløp på begge kontoer vil den ta fra konto 2030 først, eventuelt tømme 2030 og ta resten fra konto 2050. Den vil aldri ta mer fra konto 2030 enn den kreditsaldoen som er på 2030, og tilsvarende fra 2050. Hvis det bare er dekning for deler av stiftelsesutgiften, vil den ta det som er tilgjengelig på konto 2030 / 2050.Den vil aldri føre beløp fra konto 2036 til konto 2080 udekket tap, all den stund det vil være meningsløst, fordi den står udekket selv som en udekket stiftelsesutgift under linjen Annen innskutt egenkapital i balansen.

Stiftelseskostnader som dekkes av selskapet, kan dekkes av den innskutte egenkapital.

Stiftelseskostnaden kan også føres enten mot 2030 Annen innskutt EK, eller mot 2020 Overkurs.

Hvis stiftelsesutgifter er ført direkte mot egenkapitalen, føres utgiftene til fradrag som permanent forskjell i næringsoppgaven.

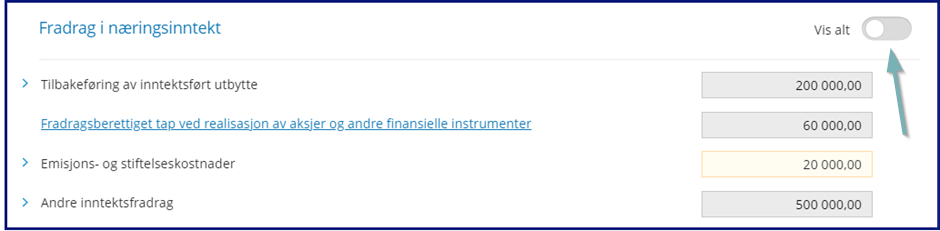

Under Opplysninger og skatt > Skatteberegning > Fradrag i næringsinntekt legges beløpet som skal trekkes fra som permanent forskjell.

For å få frem posten for Emisjons- og stiftelseskostnader, Klikk Vis alt. Feltet må da overstyres.