I Periode & År har vi flere alternativer for dette når det gjelder mottatt konsernbidrag.

Normalt utgangspunkt er at ikke-bokført utsatt skattefordel ikke blir regnskapsført, slik som referert til fra "Årsoppgjøret i teori & praksis".

MEN:

I Periode & År kan du velge å overstyre bokført skatt på mottatt konsernbidrag, slik at du får regnskapsført skatten slik du ønsker.

Eksempel:

Underskudd før konsernbidrag kr 1 000 000, ingen andre midlertidige forskjeller.

Konsernbidrag kr 1 000 000.

Konsernbidrag mot annen innskutt egenkapital.

Alternativ 1. Angitt at utsatt skattefordel ikke skal regnskapsføres:

Dette gir postering:

Debet 1561 kr 1 000 000

Kredit 2030 kr 1 000 000

I dette tilfellet er konto 1070 kr 0.

Alternativ 2. Angitt at utsatt skattefordel skal regnskapsføres (gjøres under midlertidige forskjeller):

Dette gir postering:

Debet 1561 kr 1 000 000

Kredit 1070 kr 220 000

Kredit 2030 kr 780 000

I dette tilfellet er det allerede gjort en transaksjon av skatteberegnings-modulen

Debet 1070 kr 220 000

Kredit 8320 kr 220 000

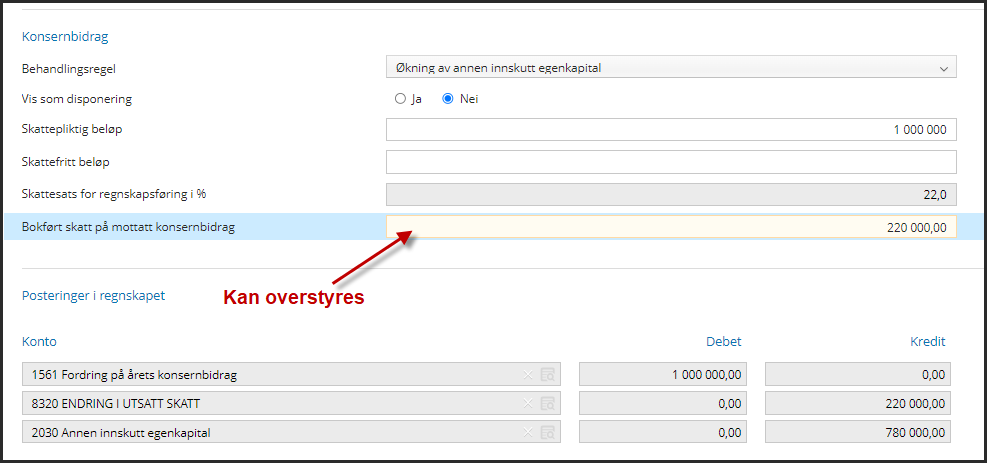

Alternativ 3. Angitt at utsatt skattefordel IKKE skal regnskapsføres:

Overstyre feltet bokført skatt på mottatt konsernbidrag til kr 220 000.

Dette gir postering:

Debet 1561 kr 1 000 000

Kredit 8320 kr 220 000

Kredit 2030 kr 780 000

I dette tilfellet er konto 1070 kr 0,-, men det er ikke nødvendig å endre noe i skatteberegningsmodulen fordi du på det enkelte konsernbidraget kan overstyre behandlingen.

Normalt utgangspunkt er at ikke-bokført utsatt skattefordel ikke blir regnskapsført, slik som referert til fra "Årsoppgjøret i teori & praksis".

MEN:

I Periode & År kan du velge å overstyre bokført skatt på mottatt konsernbidrag, slik at du får regnskapsført skatten slik du ønsker.

Eksempel:

Underskudd før konsernbidrag kr 1 000 000, ingen andre midlertidige forskjeller.

Konsernbidrag kr 1 000 000.

Konsernbidrag mot annen innskutt egenkapital.

Alternativ 1. Angitt at utsatt skattefordel ikke skal regnskapsføres:

Dette gir postering:

Debet 1561 kr 1 000 000

Kredit 2030 kr 1 000 000

I dette tilfellet er konto 1070 kr 0.

Alternativ 2. Angitt at utsatt skattefordel skal regnskapsføres (gjøres under midlertidige forskjeller):

Dette gir postering:

Debet 1561 kr 1 000 000

Kredit 1070 kr 220 000

Kredit 2030 kr 780 000

I dette tilfellet er det allerede gjort en transaksjon av skatteberegnings-modulen

Debet 1070 kr 220 000

Kredit 8320 kr 220 000

Alternativ 3. Angitt at utsatt skattefordel IKKE skal regnskapsføres:

Overstyre feltet bokført skatt på mottatt konsernbidrag til kr 220 000.

Dette gir postering:

Debet 1561 kr 1 000 000

Kredit 8320 kr 220 000

Kredit 2030 kr 780 000

I dette tilfellet er konto 1070 kr 0,-, men det er ikke nødvendig å endre noe i skatteberegningsmodulen fordi du på det enkelte konsernbidraget kan overstyre behandlingen.