For utbytte fra datterselskaper anvendes følgende kontoer:

- 1562 Skattefritt utbytte DS eid over 90 % innenfor EU/EØS

- 1563 Skattepliktig utbytte DS, 3 % av utbytte innenfor EU/EØS, 100 % utenfor EU/EØS

- 1564 Skattefritt utbytte DS/TS 97 % innenfor EU/EØS

Utbytte uten beskatning

Utbytte fra datterselskaper eid over 90 % innenfor fritaksmetoden regnskapsføres på konto 1562. Alternativt kan referansekonto 1564 benyttes for samme resultat.

Utbytte som er skattefritt vil ikke komme under forskjeller i skatteberegningen.

Eksempel: Hvis utbyttet er 500 000 NOK, bokføres hele beløpet på konto 1562 eller 1564 uten beskatning.

Utbytte med 3 % beskatning og håndtering av krav

Utbytte fra datterselskaper eid med 90 % eller lavere innenfor fritaksmetoden deles opp:

3 % av beløpet bokføres på konto 1563.

97 % av beløpet bokføres på konto 1564.

Permanente forskjeller og utsatt skatt

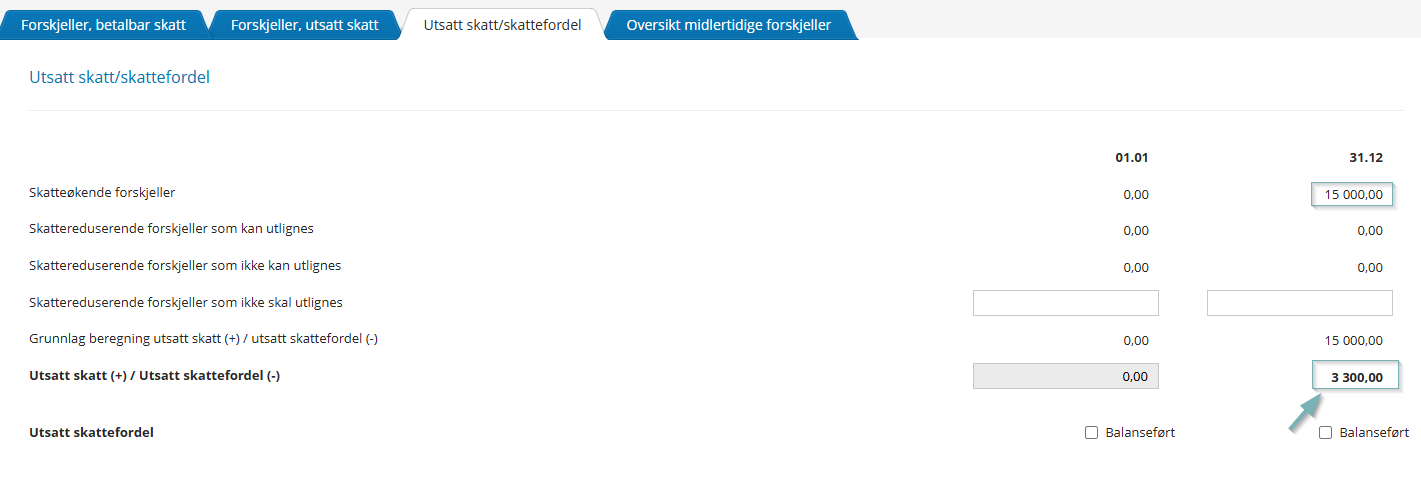

For utbytte med 3 % beskatning oppstår en skattepliktig forskjell som skal behandles som en permanent forskjell i regnskapet for året utbyttet inntektsføres. Dette innebærer at det skal beregnes utsatt skatt av 3 % av utbyttet.

Eksempel: Ved et utbytte på 500 000 NOK beregnes 3 % som 15 000 NOK. Dersom skattesatsen er 22 %, blir utsatt skatt 15 000 x 0,22 = 3 300 NOK.

Beregningen for Forskjellen kan finnes under Årsoppgjør > Opplysninger og skatt > Skatteberegning > Endring i midlertidige forskjeller > Forskjeller, utsatt skatt.

Man kan også se hvordan den utsatte skatten blir beregnet under Årsoppgjør > Opplysninger og skatt > Skatteberegning > Endring i midlertidige forskjeller > Utsatt skatt/skattefordel.

Håndtering av krav fra foregående år.

Krav på utbytte fra foregående år (2023) skal vises som en permanent forskjell under Finansielle produkter. Dette gjelder 3 % av utbyttet.

Håndtering av krav pr 31.12.2024

3 % av utbyttet skal inntektsføres i 2025. Eksempel: Ved et utbytte på 500 000 NOK beregnes 3 % som 15 000 NOK. Dersom skattesatsen er 22 %, blir utsatt skatt 15 000 x 0,22 = 3 300 NOK.

Utbytte som i sin helhet beskattes

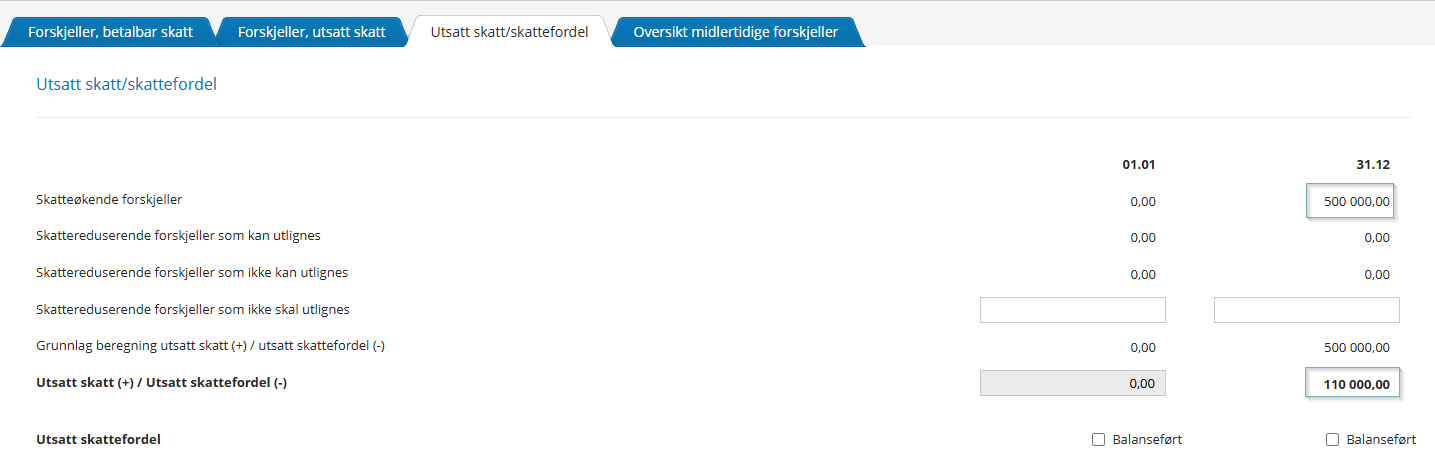

For utbytte fra selskaper utenfor fritaksmetoden regnskapsføres hele beløpet på konto 1563.

Beregningen for forskjellen kan finnes under Årsoppgjør > Opplysninger og skatt > Skatteberegning > Endring i midlertidige forskjeller > Forskjeller, utsatt skatt.

Man kan også se hvordan den utsatte skatten blir beregnet under Årsoppgjør > Opplysninger og skatt > Skatteberegning > Endring i midlertidige forskjeller > Utsatt skatt/skattefordel.

Eksempel: Hvis utbyttet er 500 000 NOK, bokføres hele beløpet på konto 1563 som skattepliktig inntekt. Dersom skattesatsen er 22 %, blir utsatt skatt 500 000 x 0,22 = 110 000 NOK.

Ingen av de nevnte kontoene vil bli medtatt som skattepliktig formue.