Rentebegrensningsreglene i norsk skatterett viser til skattelovens regler som begrenser et selskaps fradragsrett for renter på gjeld. Regelen er gitt i skatteloven § 6-41 og forskrift til skatteloven. På skatteetatens sider finnes denne artikkelen som utdyper og forklarer dette.

Se også denne artikkelen om rentebegrensning generellt.

Rentebegrensningsregler

Regelen begrenser fradrag for renter som betales mellom skattytere i interessefelleskap og for å motvirke at internasjonale konsern bruker rentefradrag i skattetilpasninger over landegrensene.

Når trer rentebegrensningsreglene i kraft

foretak som har netto rentekostnader som overstiger terskelbeløpet på kr 5 000 000

foretak som har fremført rentefradrag fra tidligere år

foretak som er en del av et konsern med samlede rentekostnader over terskelbeløpet på kr 25 000 000

Hvor finner jeg det?

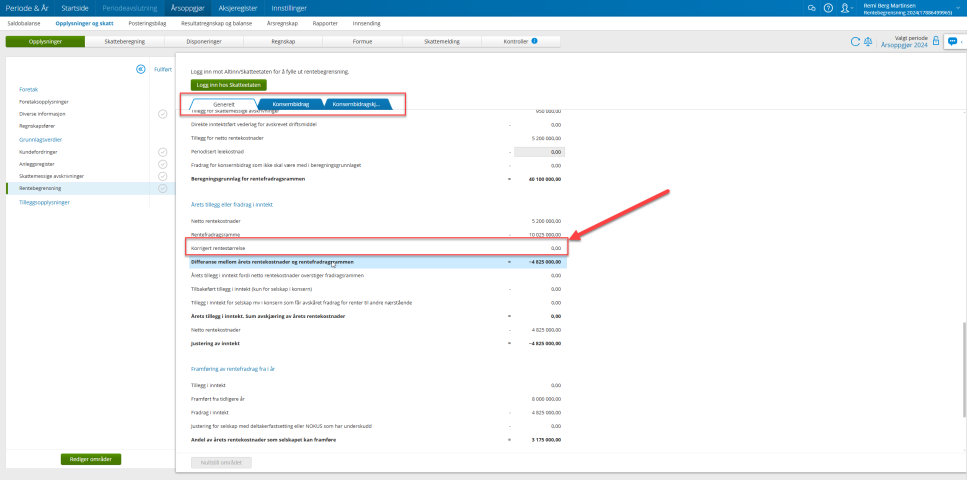

Beregning av samlede netto rentekostnader gjøres i menyen Rentebegrensningsregler, som vises på venstre side under Opplysninger og skatt - Opplysninger - Grunnlagsverdier. Om ikke området vises kan du legge det til med områdevelgeren.

Det er verd å merke seg at dette området ligger hos skatteetaten og vises i programmet. Så her kreves det at du et logget inn hos skatteetaten før du får se og kan fylle ut opplysninger.

Klikk på Vis alt for å se alle tilhørende klientkontoer med null verdier og manuelle felt.

Obs! Skatteetaten hadde ikke støtte for rentebegrensningsregler i den nye skattemeldingen for inntektsåret 2022, men støtter dette for inntektsåret 2023 og senere år. OBS: Reglene er endret inntektsåret 2024 i forhold til tidligere år.

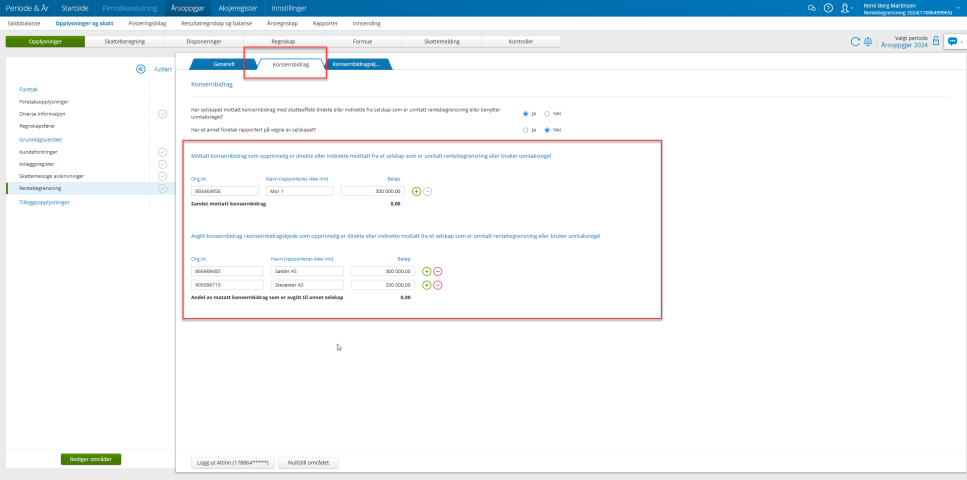

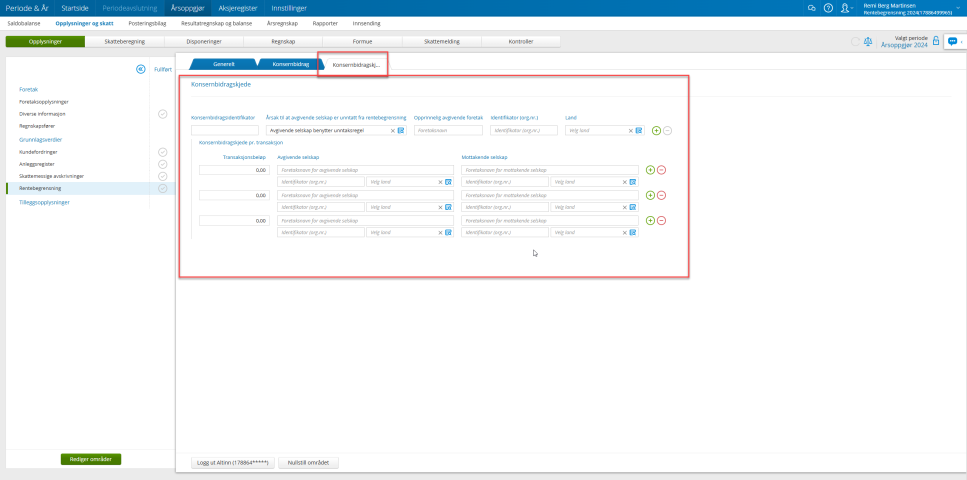

Det som er nytt for 2024 er i store trekk at konsernbidrag skal rapporteres på en ny måte. Det innføres for selskaper i konsern som benytter unntaksregelen en rapporteringsplikt for b.l.a. konserbidragskjede. Dette gjelder dersom selskapet mottar konsernbidrag direkte eller indirekte fra et selskap som benytter seg av unntaksregelen eller er unntatt fra rentebegrensningsregelen.

Det kommer også et nytt felt under Årets tillegg eller fradrag i inntekt.

Formålet med regelendringen er å hindre «rentekamuflering» gjennom viderelån av nærståendelån innad i konsernstrukturen.

Regelendringen i skatteloven § 6-41 niende ledd gjelder selskap i konsern når samlede renter i norsk del av konsernet ikke overstiger 25 000 000 kroner eller unntaksregelen benyttes.

Beregning av «korrigert rentestørrelse» etter niende ledd:

Netto rentekostnader

+ Netto renteinntekt fra selskap i samme konsern, hvis større enn null

= Korrigert rentestørrelse

Den korrigerte rentestørrelsen vurderes opp mot selskapsterskelen på 5 000 000 kroner og rentefradragsrammen.

Korrigert rentestørrelse

- Rentefradragsrammen

= Korrigert differanse

Tillegg i inntekt beregnes til det laveste beløpet av «korrigert differanse» og andre nærståenderenter.

Her er noen bilder av hvordan dette vil se ut for konserner:

Fylles det ut rentebegrensning selv om du mener det ikke skal det?

Ingen feil verken i P&Å eller hos skatteetaten. Sjekk da om selskapet har angitt at de er et konsern og angitt "Ja" i "Er netto rentekostnader sett samlet for norsk del av konsernet NOK 25 000 000 eller lavere" Da må dette dokumenteres i tabellen under.

Gi oversikt over samlede renter i norsk del av konsernet

Dersom de samlede netto rentekostnadene i den norske delen av konsernet ikke overstiger 25 000 000 kroner, må ett selskap i konsernet – enten det aktuelle selskapet eller et annet foretak – gi en samlet oversikt over rentene.

Foretaket som rapporterer, skal i feltgruppen «Selskap i norsk del av konsern» oppgi:

- organisasjonsnummer og navn for alle selskap i den norske delen av konsernet

- totale netto rentekostnader for hvert selskap

- netto rentekostnader som er skattemessig fradragsført for hvert selskap

Begrepet «Netto rentekostnader (fradragsført)» tilsvarer det hvert enkelt selskap ville ha rapportert som netto rentekostnader etter rentebegrensningsregelen.

De øvrige selskapene i konsernet skal ikke oppgi disse tallene selv, men kun vise til hvilket foretak som har rapportert opplysningene. De skal også bekrefte at:

- oversikten gitt av det rapporterende foretaket er korrekt

- selskapets egne netto rentekostnader er riktig inkludert i oversikten

- samlede fradragsførte netto rentekostnader i norsk del av konsernet ikke overstiger 25 000 000 kroner