Preutfylte opplysninger i skattemeldingen

Skatteetaten har etablert et grensesnitt mot Forskningsrådet, som gjør at opplysningene som tidligere måtte oppgis i et eget skjema (RF 1053) kommer delvis forhåndsutfylt på de enkelte SkatteFUNN-prosjektene i den nye skattemeldingen.

Dersom preutfylte opplysninger er lest inn før SkatteFUNN-funksjonen var tilgjengelig, ble ikke disse opplysningene lest inn i området "Forskning og utvikling" i Periode & År. Dette løses ved å lese inn preutfylt skattemelding på nytt. Dette gjør du på følgende måte:

- Selskaper: Hent frem seksjonen Opplysninger og Skatt | Skattemelding | Preutfylte opplysninger og klikke på den grønne knappen Ta i bruk preutfylte data i nedre høyre hjørne.

- Enkeltpersonforetak: Hent frem seksjonen Opplysninger og Skatt | Skattemelding og klikke på knappen Last inn skatemeldingen på nytti øvre høyre hjørne.

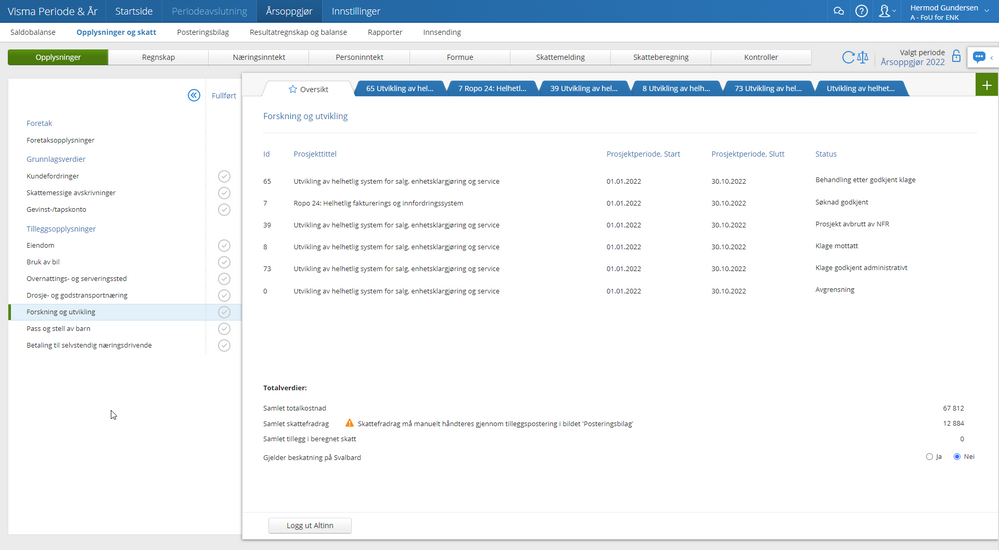

Prosjekter i SkatteFUNN redigeres under Opplysninger og Skatt | Opplysninger | Forskning og utvikling:

Når prosjektet fremkommer i oversikten må du selv oppgi årets prosjektkostnader som er grunnlaget for skattefradraget.

Støttesats og skattefradrag beregnes på bakgrunn av registrerte opplysninger.

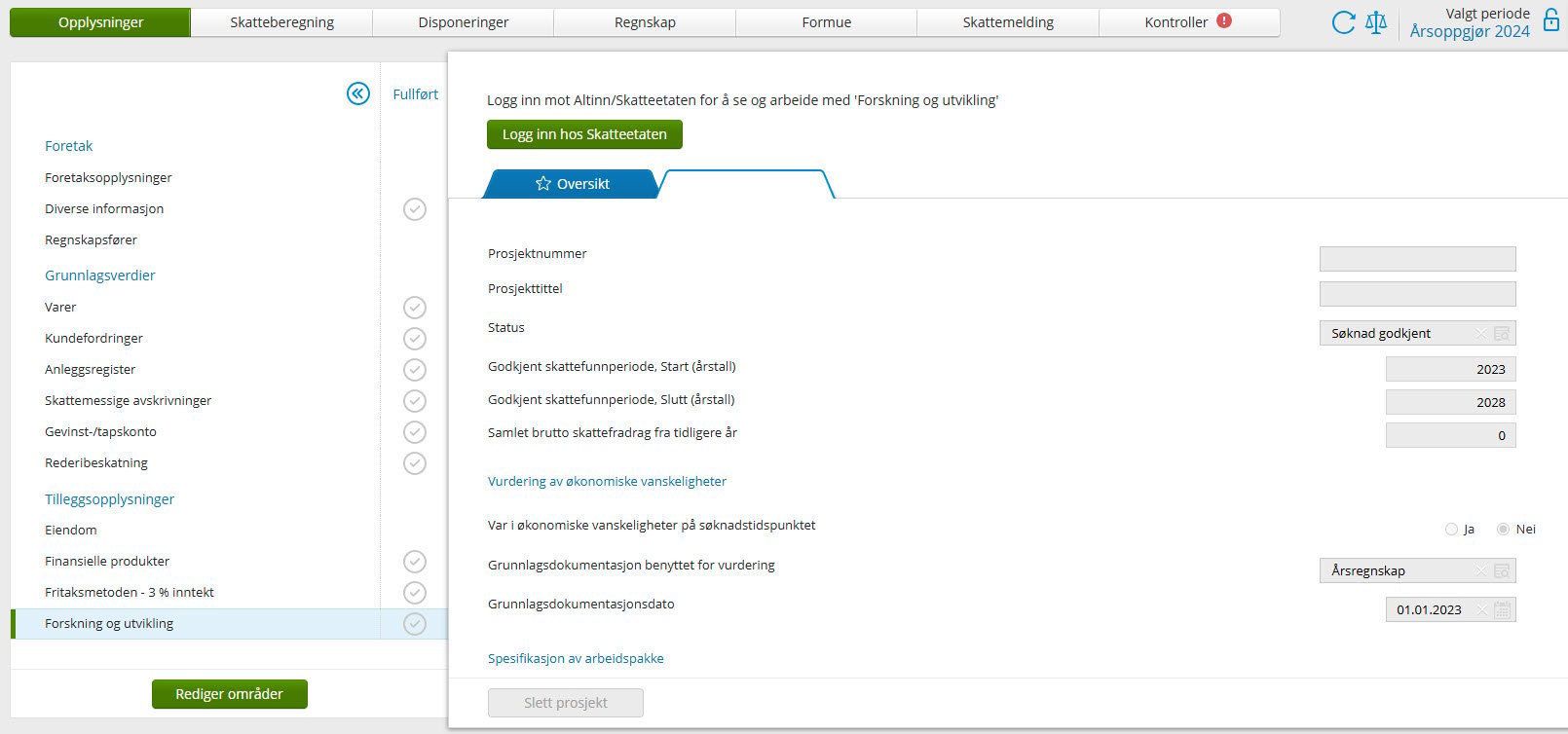

Obs!Det er viktig at du fyller ut all informasjon som eksempelvis Godkjent skattefunnperiode, Start (årstall)/ Godkjent skattefunnperiode, Slutt(årstall) samt start og sluttdato for prosjektet, gjør man ikke dette så vil man ikke få beregnet skattefradrag.

Beregningen av skattefradraget ligger hos skatteetaten, som er årsaken til at det ligger bak en innloggingsmur til skatteetaten, disse feltene er obligatoriske for å få beregning av skatteetaten.

Opplysningene om forskning og utvikling er nå en del av den nye skattemeldingen.

Når skattemeldingen er levert kan du generere en utskrift fra skatteetaten.no, som eventuelt kan benyttes som dokumentasjon ovenfor andre parter.

Regnskapsføring i enkeltpersonforetak:

Tilskuddet kommer som en del av skattemeldingen, og regnskapsføring er ikke nødvendig. Regnskapspliktige foretak kan likevel regnskapsføre det, og da følger man fremgangsmåten for selskaper, men anvender ikke konto 1671 eller 2503, men regnskapsfører det mot 2070 Skatter eller 8940 Skatter.

Regnskapsføring for selskaper:

Regnskapsføring krever en eller begge av følgende kontoer:

- 1671 Krav FoU Skattefunn

- 2503 Skattereduksjon FoU Skattefunn

Dersom selskapet har skyldig skatt (referansekonto 2500 Betalbar skatt, ikke fastsatt), anvender man konto 2503. Beløp som overstiger konto 2500 regnskapsføres mot 1671 siden det da oppstår en fordring på skatt. Motpost til fordringen kan være kreditering av varige driftsmidler (brutto- eller nettoført) eller motpost til pådratte kostnader i resultatposter.

Hvis man nettofører varige driftsmidler, må man ved registrering i anleggsregisteret påse at man registrerer reduksjon av anleggsmiddelet som et mottatt skattefritt offentlig tilskudd slik at brutto kostpris blir tilført den skattemessige verdien på driftsmiddelet.

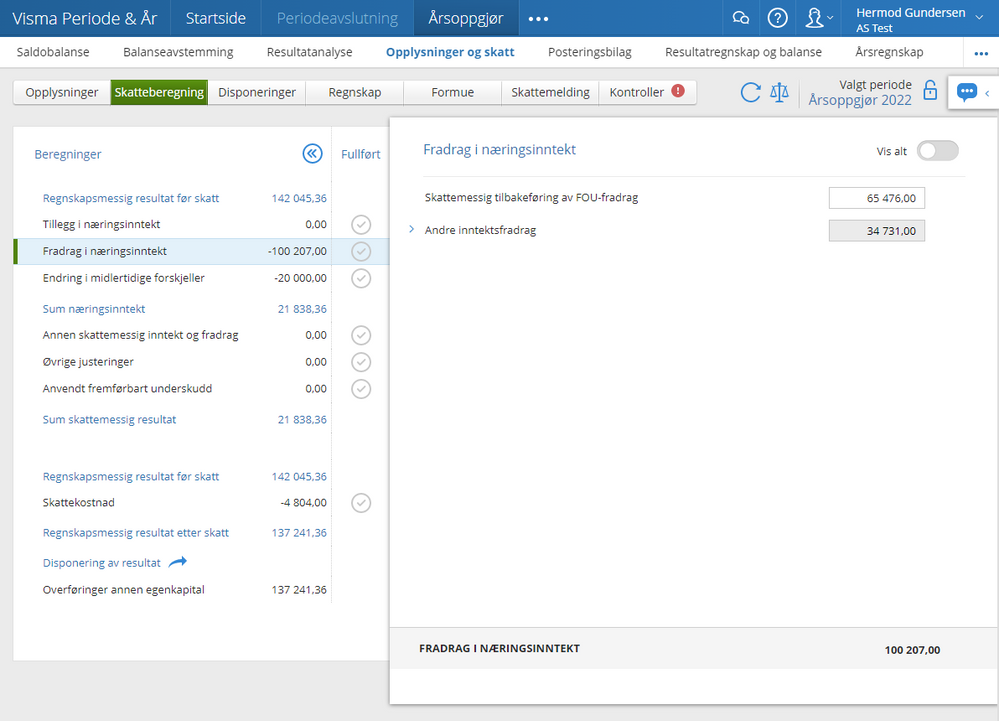

De registreringer man gjør i driftsmiddelregisteret eller regnskapsføring av tilbakeføring av kostnader vil kunne ha skattemessig effekt. Det er derfor viktig at man noterer seg skattemessig inntekt før registrering av posteringer og varige driftsmidler tar til, slik at man kan se hvilken effekt disse registreringene får på skattepliktig næringsinntekt eller underskudd, og kan registrere en permanent forskjell under Fradrag i næringsinntekt:

Man må huske å klikke "Vis alt" for å få opp linjen på "Fradrag i næringsinntekt" der man kan legge inn skattefunn, det virker som denne ikke dukker opp med mindre den allerede har et beløp.

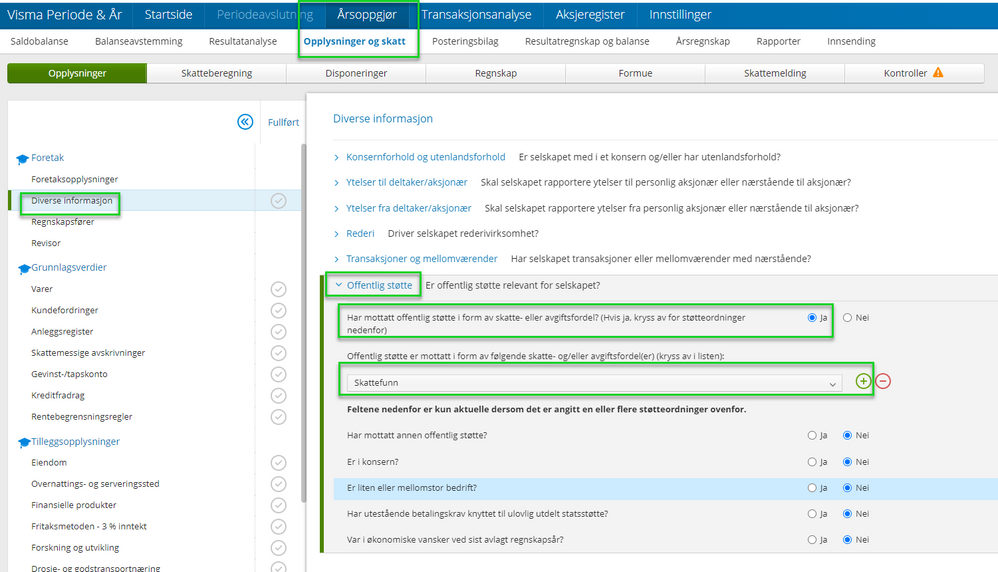

Husk å markere for mottatt offentlig støtte i skattemeldingen:

Husk også å markere på skattemeldingen at det er mottatt offentlig støtte fra Skattefunn. Dette gjøres under Årsoppgjør | Opplysninger og skatt | Diverse informasjon. Kryss av for Offentlig støtte. Velg så Skattefunn fra nedtrekksmenyen. Har du fått flere former for støtte kan du legge til flere linjer.

Referansekontoer for kostnadsreduksjon for skattefunn som kan benyttes er:

4899 Skattefritt tilskudd/kostnadsreduksjon for vareforbruk, f.eks. Skattefunn

5899 Skattefritt tilskudd/kostnadsreduksjon for lønnskostnader, f.eks. Skattefunn

7899 Skattefritt tilskudd/kostnadsreduksjon for andre driftskostnader, f.eks. Skattefunn

Du må vært år vente til Skatteetaten gjør preutfylte opplysninger for FoU tilgjengelig. Du kan følge disse stegene for å kontrollere og hente inn dataene i Periode & År:

- Logg inn hos Skatteetaten via "Opplysninger og skatt" → "Kontroller" → "Skattemelding".

- Klikk på "Oppdater"-knappen nederst i skjemaet, og eventuelt på oppdater-ikonet ↻ øverst til høyre.

Dersom FoU-beregningene fortsatt ikke faller på plass:

- Gå til "Skattemelding" → "Preutfylte opplysninger" og hent prefill på nytt.

Merk: Når du henter preutfylte opplysninger på nytt, vil eventuelle eksisterende FoU-data i skattemeldingen bli overskrevet.

Etter å ha hentet prefill, anbefaler vi å trykke "Oppdater" igjen for å trigge nye beregninger og kontrollere at SkatteFUNN er registrert riktig.

Vi anbefaler også denne artikkelen for en grundig gjennomgang av hvordan FoU og SkatteFUNN skal føres i Periode & År:

🔗 SkatteFUNN – Forskning og utvikling (FoU)

Dersom du fremdeles ikke får inn noen FoU-data, anbefaler vi å:

- Sjekke med Skatteetaten om det faktisk ligger preutfylte FoU-opplysninger for selskapet.

- Eventuelt ta kontakt med Forskningsrådet for å bekrefte at prosjektet er registrert der.