Bokføring av gjeldsettergivelse

Hvordan gjeldsettergivelse skal bokføres avhenger av årsaken til ettergivelsen. Nedenfor følger en generell veiledning:

📉 1. Gjeldsettergivelse på grunn av manglende betalingsevne

Dersom gjeld ettergis fordi virksomheten ikke har betalingsevne, skal beløpet føres direkte mot egenkapitalen.

- Det regnes ikke som inntekt i regnskapet

- Det er dermed heller ikke skattepliktig

Konteringseksempel:

- Debet: Leverandørgjeld (konto 2400)

- Kredit: Annen egenkapital (konto 2050)

📊 2. Gjeldsettergivelse av andre årsaker

Dersom ettergivelsen skjer av andre grunner, for eksempel:

- Prisreduksjon

- Salgsstøtte

- Avtalerelaterte forhold

...må transaksjonen vurderes i lys av avtalens reelle innhold.

- Kan måtte føres som inntekt

- Eller behandles som en justering mot leverandørkostnader

- Avhenger av den konkrete situasjonen (ofte etter sammenheng med merverdiavgift og skatteregler)

📌 Dokumentasjon og regnskapsregler

Det er viktig at du:

- Dokumenterer årsaken til gjeldsettergivelsen nøye

- Sørger for at bokføringen er i tråd med både regnskapsregler og skatteregler

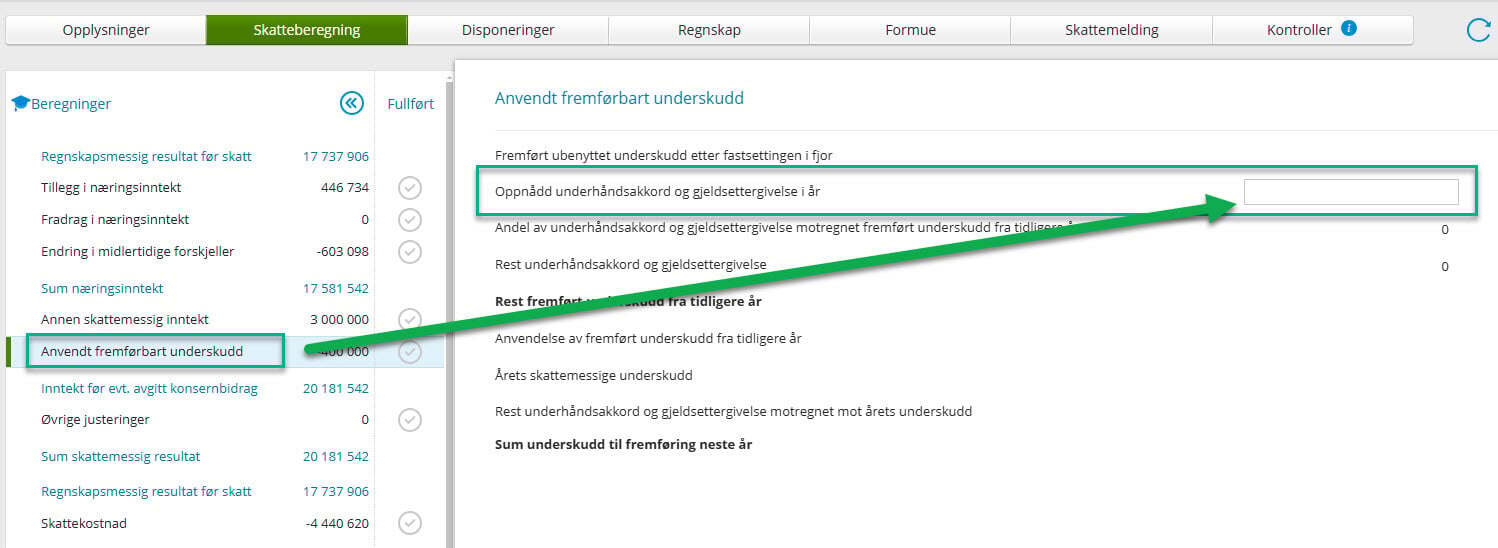

🧾 Inntektsføring i Periode & År

Dersom beløpet bokføres mot egenkapital på grunn av manglende betalingsevne, skal det i Periode & År registreres i tilknytning til anvendt fremførbart underskudd.

Slik gjør du det:

Gå til:

Årsoppgjør ? Opplysninger og skatt → Skatteberegning → Anvendt fremførbart underskuddHer finner du et eget felt for å registrere beløpet som gjelder gjeldsettergivelse.

Beløpet vil da fremkomme korrekt under avstemming av egenkapital.

Du finner dette menypunktet i Periode & År ved å gå til:

Årsoppgjør ? Opplysninger og skatt → Kontroller → Avstemming av egenkapital